2024年8月5日、日経平均株価はかつてない急落となり、世界的に株価が暴落した1987年のブラックマンデー翌日を超えて過去最大の下落幅を記録しました。

この状況は各メディアでも大きく取り上げられたので、ご存じの方も多いと思います。

その後の日経平均株価は反動で値上がりし、8月9日時点で2024年初より高値の水準まで回復しています。

今回の株価変動は長期投資家にとってはとくに心配するような状況ではありませんが、NISAで積立投資を始めたばかりの人は、不安になっておられるかもしれません。

今回は、「暴落が怖い」という気持ちへの備えとして、できることをいくつか紹介します。

対処法① 暴落は「バーゲンセール」という事実を知る!

積立投資を始めて数年以内に暴落がきたら、将来のお金が増えやすくなるチャンスです!

なぜなら、値段が下がれば下がるほど「安く買える」から。

安いときに買って、高いときに売れば、投資で得られる利益は大きくなります。

積立投資の場合、長い期間をかけて買い続けるために、積立期間中の値動きの状況によって最終的な利益の大きさは異なるのです。

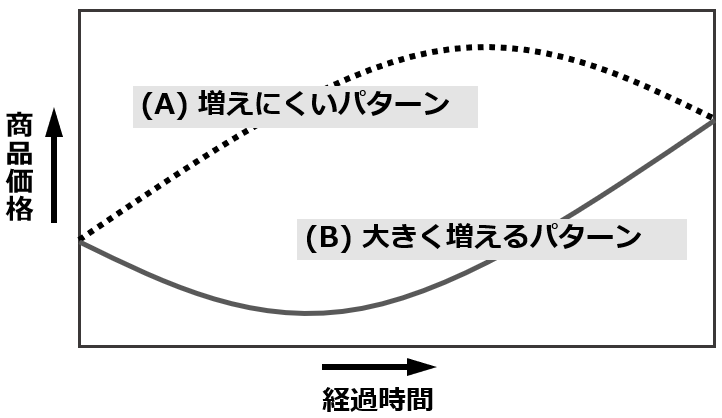

これは感覚的には理解しにくいことなので、イメージ図で説明します。

下の図で、(A)は積立投資を始めてからどんどん価格が上昇し、投資期間の終盤になって値下がりしたパターンです。

一方、(B)は積立投資の初期に価格が下落し続け、後半に向けて値上がりしていくパターンです。

この2つのパターンは、投資の開始時点と終了時点での商品価格は同じですが、得られる利益の大きさには差が生まれます。

積立投資を始めてから値下がった(B)のほうが、(A)と比べてずっと安い価格で購入し続けることになるため、最終的な利益はかなり大きくなるのです。

投資を始めたら、どんどん価格が上昇してプラスの数字を見たほうが嬉しい気持ちになりますよね?

しかし現実には、積立投資の場合は初期のころに価格が下落することを喜ぶべきなのです。

「暴落」=「格安セール」と理解できるようになると、積立投資を安心して継続しやすくなります。

もし暴落がきたら、「バーゲンセールきた!」という合言葉を唱えてみることをお勧めします!

対処法② 情報を遮断しよう!

とはいえ、暴落を「チャンス」とはなかなか思えないかもしれません。

そんなときは、「何も見ないこと」をお勧めします。

証券口座のウェブサイトを開いて運用状況をチェックする必要もないし、SNSなどで流れてくる情報もなるべくみないようにして、日常生活に集中してください。

いくら情報を追いかけても、値動きは自分にはコントロールできませんので。

なお、「どれくらいの頻度でチェックしたらよいですか?」というご質問をよくいただきます。

もし、あなたが1銘柄のみ(たとえば全世界株式型の投資信託1本)で積み立てしているなら、「運用状況のチェック」はまったく不要です。

運用状況を気にするのではなく、資産全体のバランスをチェックしましょう。

具体的には、1回/年でよいので資産全体の配分比率(銀行預金が◯◯万円、投資信託評価額が◯◯万円)を確認して、積立額がそのままでよいのか、上げたり下げたりしたほうがよいのかを検討することをお勧めします。

一方で、複数銘柄を保有している場合は、上記の資産バランス確認に加えてやることがあります。

1回~2回/年程度、運用状況をチェックして「リバランス」をすることで、将来的な運用成績を向上させることが期待できます。

対処法③ 資産配分を最適化する!

値下がりが気になる人は、「自分にあった資産バランス」になっていない可能性もあります。

全世界株式や米国株式などの「株式偏重」で運用していると、値動きはかなり大きくなります。

株式だけでなく、債券や金(ゴールド)などいろいろな資産に分散して投資をすることで、全体のリスク(=値動き)を下げることを検討してみましょう。

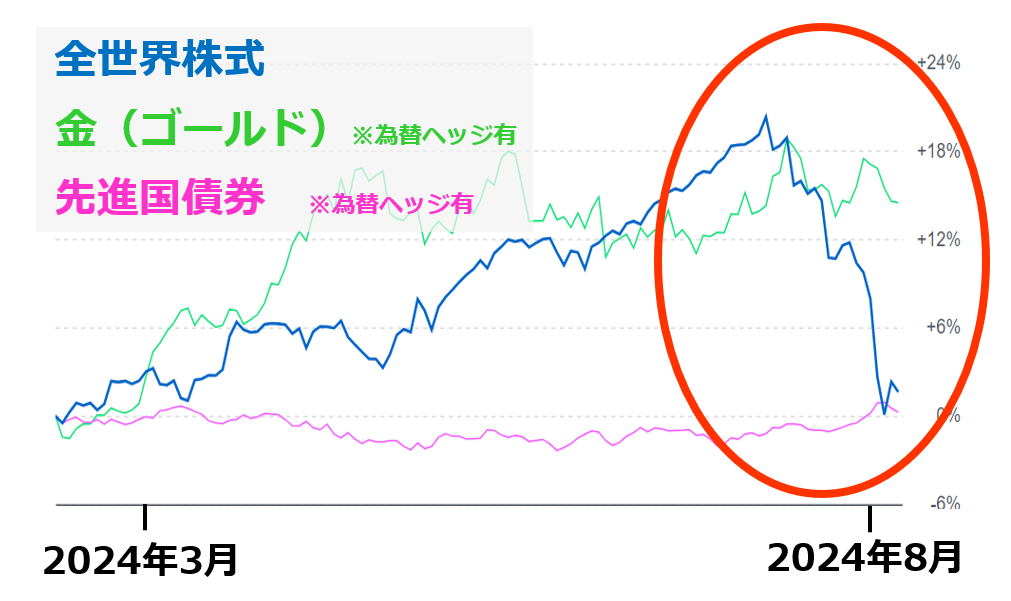

一例として、過去半年間の全世界株式、先進国債券、金(ゴールド)の値動きを下図に示します。

なお、先進国債券と金(ゴールド)は、円高や円安の影響を受けにくい「為替ヘッジ有」の値動きです。

最近の1ヶ月で全世界株式は大きく値下がりしていますが、為替ヘッジ有の先進国債券や金(ゴールド)はあまり変動していないことがわかります。

これらの資産はいずれもNISAのなかで投資可能ですので、リスクを下げた運用をしたい人は検討してみるとよいでしょう。

暴落時にやってはダメなこと

投資信託の価格が大きく下落したとき、やってはいけないのは以下のことです。

・積立額を減らす

・積立を止める

・売却(解約)する

値下がりはせっかく安く買えるチャンスですので、「減らす」「止める」「売る」はNGだということを知っておきましょう。

なお、損失が大きくなる前に売却する「損切り」という言葉がありますが、これは短期投資(トレードなど)をしている人にのみ関係があります。

インデックス型の投資信託は、「ずっと保有し続けて将来資産を増やす」ための投資商品ですので「損切り」はしてはいけません。

積立投資の本質を知れば知るほど、暴落は怖くない(むしろチャンス)ということがわかってきませんか?

自分とって心地よい投資を継続していくために、必要な対処法を身につけていただければと思います。

投稿者プロフィール

- 老後資金づくりを支援するFP

-

1974年兵庫県生まれ。大阪府在住。

20年余りの会社員生活を経て、46歳で独立。

かつてはお金の知識ゼロから独学で投資を実践し、具体的な資産計画を描くことで、組織に縛られない自由な働き方を手に入れました。

現在は、保険・金融商品の販売を一切行わない、完全中立のFPとして活動しています。特定の商品をすすめる立場に立たないからこそ、ご家庭の状況と目標だけを起点に、老後資金づくりの計画策定から実行まで一貫してサポートできると考えています。

老後のお金に不安を感じている方が、「自分らしく、安心して暮らせる未来」を描けるよう、資産バランスの整え方や具体的な行動の道筋を、わかりやすくお伝えすることを活動の軸としています。

学びのプラットフォーム「ストアカ」では、資産運用講座の受講者が延べ700名を超え、最高ランクの「プラチナバッジ」を取得。書籍の執筆やブログを通じた情報発信にも取り組んでいます。

最新の投稿

お問い合わせ

お悩み・お困りごとは、

お気軽にお問い合わせください