株式投資には、自分で企業を選ぶ「個別株投資」と、運用会社が複数の企業に分散投資する「投資信託」の2つの手段があります。

NISAではどちらにも投資できますが、「どちらを選ぶべきか迷っている」という声も多く聞きます。

もし「将来、資産をしっかり増やしたい」と考えるなら、投資信託を選ぶのがおすすめです。なぜなら、個別株投資で投資信託の成績を長期的に上回るのは、かなり難しいからです。

今回は、個別株投資の難しさと、投資信託の利点について解説します。

個別株投資が難しい理由①

個別株投資が難しい理由のひとつは、「銘柄の選択が難しい」ことです。

日本の上場企業だけで約4,000社、海外を含めると数万社。その中から将来成長する企業を選ぶのは至難の業です。

さらに、企業の業績や将来性、株価の割安感などを分析するには、相当な時間と労力が必要になります。

個別株投資が難しい理由②

もうひとつの理由は、長期的に銘柄を管理する手間がかかることです。

企業は成長するにつれ、それ以上の成長が難しくなります。長期間安定するだけでも大変で、いずれ衰退する企業も少なくありません。

そのため、長期的に資産を増やし続けるには、適切なタイミングで銘柄を入れ替える必要がありますが、それを何十年も続けるのは容易ではありません。

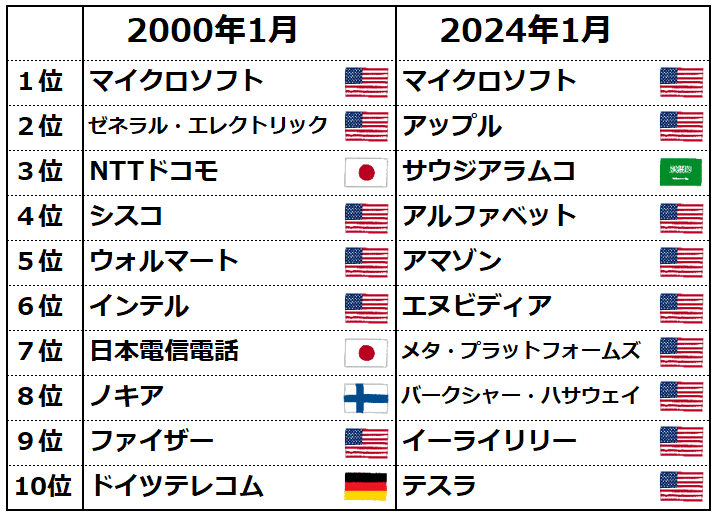

下表は、2000年と2024年の世界の株式時価総額トップ10の比較です。

2000年時点でトップ10に入っていた企業のうち、2024年も残っていたのはマイクロソフト1社のみ。20年も経つと、世界の主要企業は大きく入れ替わるのです。

かつては日本企業もトップ10にランクインしていましたが、現在はアメリカ企業が独占状態。20年、30年後にはまた状況が変わるかもしれません。

しかし、それを正確に予測するのは、どんな専門家でも難しいのです。

投資信託は企業を選ばずに株式投資できる

投資信託の中でも「インデックスファンド」は、対象市場(インデックス)の中で、その時点で市場価値が高い企業に投資する仕組みになっています。

例えば「全世界株式インデックスファンド」なら、今はアップルやアマゾンへの投資割合が大きくても、10年後、20年後には市場価値の高い企業へと自動的に入れ替わります。

つまり、運用会社が企業の入れ替えをしてくれるため、投資家は何もせずに持ち続けられるのです。

また、「アクティブファンド」と呼ばれる投資信託では、運用会社が投資先を積極的に選びます。

一般的に「投資信託はプロが運用してくれる」と言われるのは、このアクティブファンドを指しますが、長期間で見ると、アクティブファンドよりもインデックスファンドのほうが好成績であるというデータもあります。

つまり、「投資のプロ」でさえ、市場の平均値(インデックス)に勝ち続けるのは極めて難しいということです。ずっと勝ち続けるのは、とても難しいという事実を示しています。

配当金が再投資されるしくみとは?

個別株の魅力のひとつに「配当金」がありますが、将来資産を増やすという観点では注意が必要です。

配当金を受け取ると、投資資金の一部が手元に戻るため、運用効率が下がります。

一方、インデックスファンドでは配当金が自動的に再投資されるため、資産が雪だるま式に増えていきます。この仕組みが、投資信託の大きな強みのひとつです。

個別株投資は絶対にやらないほうがよいか?

「将来の資産を増やす」ことを最優先するなら、投資信託が最適です。

ただし、個別株投資には資産形成とは別の楽しみ方もあります。例えば、

- 配当金や株主優待を楽しむ

- 企業分析をして経済を学ぶ

実は私も、インデックスファンドを持ちながら個別株投資もしています。

会社員から個人事業主になり、自由な時間が増えたことで、個別株の勉強をするようになりました。

個別株について学ぶと、「日本にもこんなに魅力的な会社がたくさんあるんだな」ということに気づくことができます。

また、事業収入が不安定なため、配当金という定期収入があると安心感があります。

さいごに

老後資金など将来のお金を確実に増やすなら、投資信託(インデックスファンド)を選ぶのが王道です。

これは私の肌感覚ですが、個別株でインデックスファンドより「長期的に」資産を増やせているアマチュア投資家は、「全体の1割もいないのでは?」と思います。

ただし、個別株には、楽しさや学び、配当収入などのメリットもあるため、「なんのために投資をするのか」を明確にし、自分に合った方法を選ぶことが大切だと考えています。

【関連記事】

個別株と投資信託の最適な割合について解説しています。

個別株と投資信託の最適な投資割合は?

以前の記事で、個別株よりも投資信託(インデックスファンド)のほうが将来の資産形成に適している理由について解説しました。 ▶「個別株と投資信託、どっちがいい?NISA…

投稿者プロフィール

- 老後資金づくりを支援するFP

-

1974年兵庫県生まれ。大阪府在住。

20年余りの会社員生活を経て、46歳で独立。

かつてはお金の知識ゼロから独学で投資を実践し、具体的な資産計画を描くことで、組織に縛られない自由な働き方を手に入れました。

現在は、保険・金融商品の販売を一切行わない、完全中立のFPとして活動しています。特定の商品をすすめる立場に立たないからこそ、ご家庭の状況と目標だけを起点に、老後資金づくりの計画策定から実行まで一貫してサポートできると考えています。

老後のお金に不安を感じている方が、「自分らしく、安心して暮らせる未来」を描けるよう、資産バランスの整え方や具体的な行動の道筋を、わかりやすくお伝えすることを活動の軸としています。

学びのプラットフォーム「ストアカ」では、資産運用講座の受講者が延べ700名を超え、最高ランクの「プラチナバッジ」を取得。書籍の執筆やブログを通じた情報発信にも取り組んでいます。

最新の投稿

お問い合わせ

お悩み・お困りごとは、

お気軽にお問い合わせください