「投資信託を選ぶときは、人気ランキングから選んだらよいですか?」

というご質問をいただくことがあります。

実は、人気ランキングに頼ることはお勧めできません。

なぜなら、自分にとって必要なものかどうかは、ランキングからはわからないからです。

とくに、初心者には不向きなハイリスク銘柄がランクインしていることもあるので、注意が必要です。

今回は、そんな事例をひとつご紹介したいと思います。

「こういう行動をとる人は、投資でうまく増やせない」という示唆が得られる内容となっていますので、NISA等ですでに投資信託を保有している人も読んでいただければ幸いです。

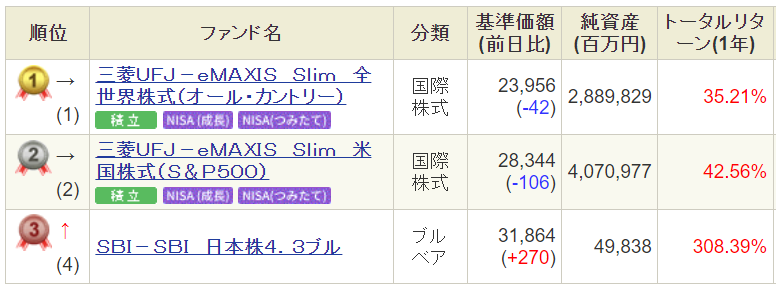

ハイリスクな銘柄が3位にランクイン!

SBI証券が集計している投資信託の販売金額ランキング(週間ランキング)で、「SBI日本株4.3ブル」という銘柄が3位に入っていました。

じつはこの投資信託、よく知らずに手を出すと火傷をするような、危ない商品なのです。

参照元:SBI証券 販売金額人気ランキング(集計期間:2024/3/18~2024/3/22)

SBI日本株4.3ブルはどんな銘柄?

SBI日本株4.3ブルという名前が、この銘柄の特徴を示しています。

「日本株4.3」は日本株全体の平均値と比べて4.3倍の値動きをすることを示しており、「ブル」は相場が上昇したときに値上がりするという意味です。

つまり、日本株が上昇したときは4.3倍くらい値上がりし、逆に日本株が下落したときは4.3倍くらい値下がるというハイリスクな商品なのです。

なお、「ブル」と同じ意味で、「レバレッジ」という表現が商品名に使われている場合もあります。

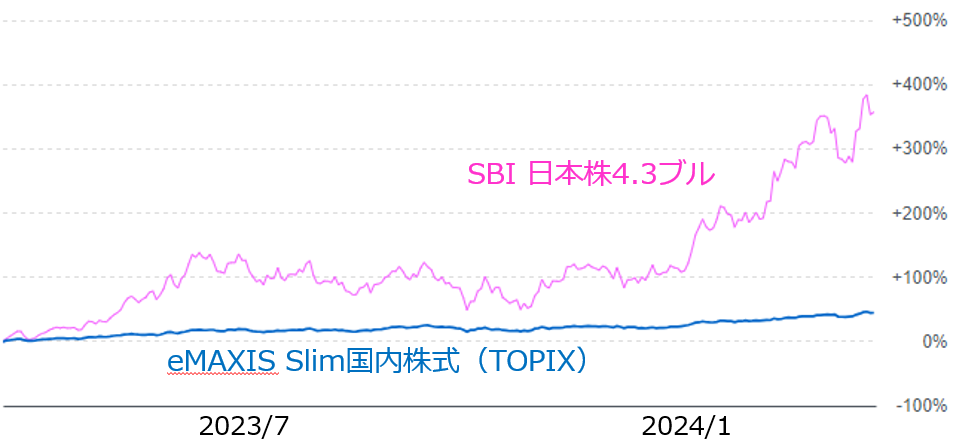

SBI日本株4.3ブルの、直近1年間の値動きをみてみましょう(下図の桃色線)。

比較のために、日本株式の平均値に投資する銘柄である「eMAXIS Slim国内株式(TOPIX)」の値動きも示します(青色線)。

SBI日本株4.3ブルのパフォーマンスはプラス300%を超えており、なんと1年間で4倍超に増えています。

1年前に100万円投資していたら、いま400万円になっているというのはスゴイですね!

一方で、この銘柄が「いまの販売金額ランキングで上位に入っている」ことに問題が潜んでいます。

4倍に増えたのはあくまで1年前に投資した人であり、いまから買った人が1年後に同じくらい増やせる保証はまったくありません。

それどころか、大きく減らしてしまう可能性もあります。

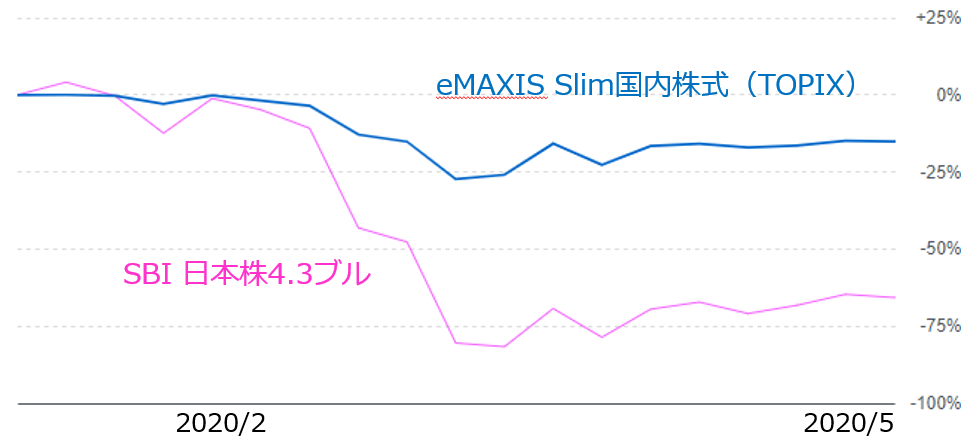

具体例として、同じ2銘柄について2020年1月から5月までの値動きをみてください。

この期間はコロナ感染症の流行が始まった頃であり、世界的な株式市場の暴落とともに日本株も下落しました。

このときは、たった2ヶ月で最大80%も値下がりしてます。

100万円があっという間に20万円になったのです。

ある投資商品が大きく値上がりしているとき、その商品はすでに割高になっている可能性があります。

割高になっているというのは、本来の価値よりも値段が上がりすぎている状態のことです。

割高が行き過ぎると、反動で大きく値下がりする可能性も高くなっていきます。

大きく値上がりしているSBI日本株4.3ブルに「いま投資する」のは、もともとハイリスクな商品をさらに危険な状態で購入しているということなのかもしれないのです。

ハイリスクな商品を買ってしまう人の心理

なぜ、こんなハイリスク商品を、(すでに高くなってしまった)いまのタイミングで投資する人が多いのでしょうか?

その理由は、他人を羨む気持ちにあると私は思います。

誰かが儲けていると知ると、乗り遅れたくないという気持ちが湧いてきます。

また、(実際に損をしているわけではないのに)何もしていない自分はなんだか損をしていると感じてしまったりするのです。

こういう感情が生まれるのはよくわかります。

しかし、感情に流されて投資判断をすると失敗します。

ちゃんと理性的な判断ができるよう、正しい知識を持つことが大切だと思います。

ブル型(レバレッジ型)の投資信託を買ってはいけない理由

ここからは、SBI日本株4.3ブルのような投資信託を買うべきでない理由について、少し詳しく解説していきます。

買ってはいけない理由① 値動きが大きすぎる

ひとつ目の理由は、ここまでみてきたように値動き(リスク)が非常に大きいことです。

通常であっても、株式市場は大きな値動きをします。

たとえば日本を代表する株価指数であるTOPIXの過去30年の値動きをみると、もっとも増えた年はプラス60%、もっとも減った年はマイナス40%と大きな幅があります。

その日本株の何倍もの値動きをするというのは、普通の神経であれば冷静に投資判断をするのはかなり難しいと思います。

買ってはいけない理由② 手数料が高い

投資信託を保有していると、年間の運用管理費(信託報酬)がかかります。

SBI 日本株4.3ブルの信託報酬は0.968%であり、もし100万円保有していたら、その約1%に相当する1万円程度を徴収されることになります。

値上がって400万円に増えたら、手数料も4万円/年に増えます。

一方で、eMAXIS Slim国内株式(TOPIX)の信託報酬0.143%以内となっています。

100万円を保有している場合にかかる年間手数料は1,400円程度であり、SBI 日本株4.3ブルよりかなり安いですよね。

信託報酬の高さは投資信託の値段を下げる要因となりますので、投資先が同じなら信託報酬は安いほうが有利となります。

買ってはいけない理由③ 長期投資に向かない

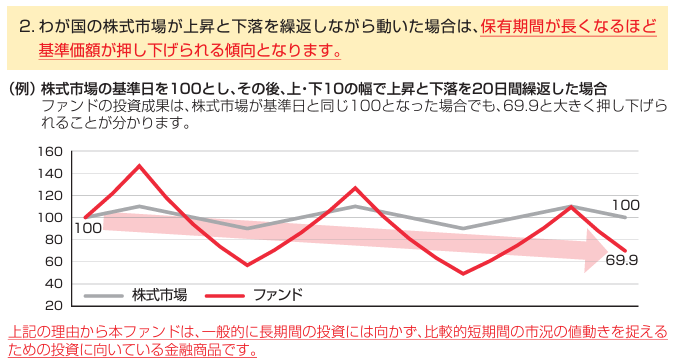

ブル型(レバレッジ型)投資信託には、株式市場が上昇と下降を繰り返したとき、保有期間が長くなるほど値下がりしていくという性質があります。

このことは、SBI 日本株4.3ブルの説明書(目論見書)にも書かれています。

目論見書をよく読むと「長期投資には向かず、短期の値動きを捉える投資に向いている」と明記されているのです。

つまり、株式市場が上昇局面にある(今後しばらくは上昇を続ける)と予想して下落する前に売り抜けるのが、このタイプの商品の正しい投資方法となります。

もちろん、短期投資向きということを理解したうえで購入している人もいるでしょう。

「上昇しているときに購入して、下降するまでに売却する」のは何となくできそうな気がするかもしれません。

しかし、世の中そんなにあまくはありません。

短期決戦はギャンブルであり、当たるときもあれば、外れるときもあります。

投資はギャンブルではない

短期間で売買を繰り返すような行為は「投機」と呼ばれ、「投資」とは違います。

投資という言葉の正しい捉え方は、「将来のために、いま持っている資産を投じること」です。

短期的な値動きに惑わされることなく、長く投資を継続してはじめて、確実に資産を増やすことができるのですね。

今回ご紹介したブル型(レバレッジ型)の銘柄は短期投資向きであり、将来資産を増やすための「投資」には向いていません。

もし日本の株式市場に投資するのであれば、eMAXIS Slim国内株式(TOPIX)のような長期保有に適した銘柄を選び、それを長い年月持ち続けることを意識しましょう。

投稿者プロフィール

- 老後資金づくりを支援するFP

-

1974年兵庫県生まれ。大阪府在住。

20年余りの会社員生活を経て、46歳で独立。

かつてはお金の知識ゼロから独学で投資を実践し、具体的な資産計画を描くことで、組織に縛られない自由な働き方を手に入れました。

現在は、保険・金融商品の販売を一切行わない、完全中立のFPとして活動しています。特定の商品をすすめる立場に立たないからこそ、ご家庭の状況と目標だけを起点に、老後資金づくりの計画策定から実行まで一貫してサポートできると考えています。

老後のお金に不安を感じている方が、「自分らしく、安心して暮らせる未来」を描けるよう、資産バランスの整え方や具体的な行動の道筋を、わかりやすくお伝えすることを活動の軸としています。

学びのプラットフォーム「ストアカ」では、資産運用講座の受講者が延べ700名を超え、最高ランクの「プラチナバッジ」を取得。書籍の執筆やブログを通じた情報発信にも取り組んでいます。

最新の投稿

お問い合わせ

お悩み・お困りごとは、

お気軽にお問い合わせください