先日、ある受講者(以下、Aさん)から、次のような質問をいただきました。

「円安への対策として外貨の資産を持つべきと聞いたのですが、外貨預金などしたほうがよいですか?」と。

実はAさんは、2年ほど前につみたてNISAを始めておられ、全世界株式型の投資信託を毎月積み立てされていました。

そこで私が、「Aさんはすでに外貨資産を保有されてますよ。」

とお伝えしたところ、「えっ、そうなんですか?」とAさん。

このAさんのように、外国株式を含む投資信託に積立投資をしていても、自分が外貨資産を保有していると認識していない人は多いように感じます。

そこで今回は、投資信託が円安対策になる理由について解説します。

NISAを利用して投資信託の積立をしている人にとっては大切な知識となりますので、読んでいただければ幸いです。

投資信託は円貨資産?外貨資産?

外貨資産とは、「米ドル」など海外の通貨で運用される資産のことです。

ここでいう資産とは、預金、株式、債券など、現金に換算できる金融資産を示します。

外国株式型の投資信託は外貨資産

投資信託の場合、その投資対象が国内か海外かによって、円貨資産か外貨資産かが決まります。

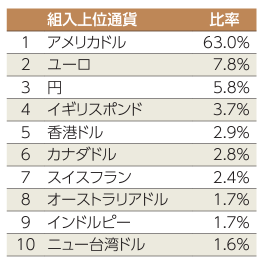

たとえば、NISAでも人気の銘柄であるeMAXIS Slim全世界株式(オール・カントリー)を例にとると、2023年10月31日時点での通貨比率は下表のようになっています。

参照元:eMAXIS Slim全世界株式(オール・カントリー)目論見書

63%がアメリカドル、7.8%がユーロ、3.7%がイギリスポンドというように、さまざまな外国通貨が組み入れられていることがわかります。

円は5.8%なので、残りの約94%は「外貨で運用されている株式」です。

もし、この投資信託を100万円購入したとすると、約94万円分は外貨資産として保有していることになります。

「円建て」で決済しても、投資先が外貨なら外貨資産

冒頭でお話したAさんのように、「外貨を保有しているという感覚を持ちにくい」理由は、投資信託を買ったり売ったりするときに、「円建て」で決済するしくみになっているからです。

NISAを利用して投資信託を積立購入している人も、銀行口座から証券口座へ入金したり、クレジットカード決済したりするなど、円貨を利用して取引をしています。

また、もし保有している投資信託を売却したら、日本円で自分の口座に戻ってきます。

買うときも売るときも日本円で取引できるのは、投資信託というしくみのメリットの一つですが、同時に、外貨資産を保有しているとう実感が湧きにくい原因にもなっているのですね。

取引通貨に関わらず、投資対象が海外であれば外貨資産を保有していることになる、と覚えておきましょう。

投資信託が円安対策になる理由

投資先が海外である投資信託を保有することは、円安対策になります。

なぜなら、円安になると円換算したときの外貨資産は値上がりし、資産価値が増加するためです。

実は、最近の2~3年は大幅な円安進行により、外貨資産の値上がりが続いています。

外国株式を対象とした投資信託も、株価の上昇よりも円安による影響で大きく値上がりしているのです。

その事例を次に紹介します。

米国株式型の投資信託の値動き事例

全世界株式は複数の外国通貨を対象としているので、為替の影響がわかりやすいように米国株式型の投資信託を例にとります。

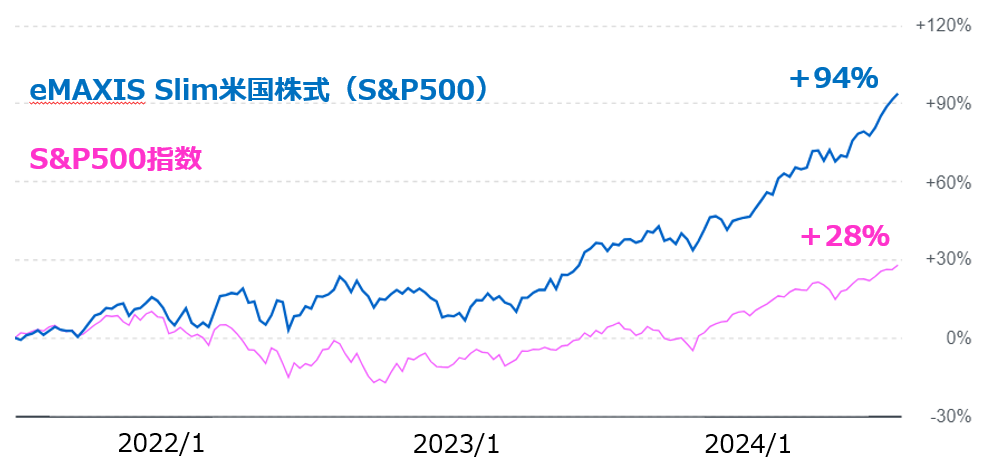

下のグラフの青色線は、アメリカの株式市場に投資する代表的な投資信託である、eMAXIS Slim米国株式(S&P500)の過去3年間の値動きを示しています(2024年7月1日時点)。

また、桃色線は、投資信託が参照しているアメリカの株価指数であるS&P500指数の値動きです。

参照元:参照元:Yahooファイナンス

S&P500指数の方は3年間で+28%であるのに対し、投資信託は+94%と大きく上昇しています。

3年間で28%の増加というのは、株式市場の長い歴史のなかでの平均値を上回る「そこそこよい成績」です。

一方で、3年間で88%も増えるのは「かなりすごい成績」といえます。

なぜこんなに差があるかというと、3年間で大きく円安(ドル高)になったから。

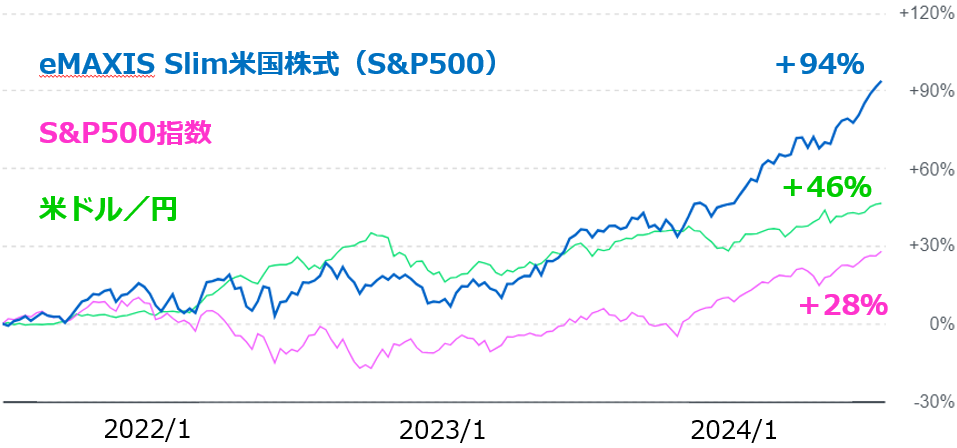

先程のチャートに、米ドル/円の値動きを緑色線で追加します。

参照元:参照元:Yahooファイナンス

米ドル/円は、過去3年間で46%も円安(ドル高)に変化しています。

eMAXIS Slim米国株式(S&P500)の驚異的なパフォーマンスは、米国株式の上昇よりも、円安進行による影響のほうが大きいのです。

なお、ここでは説明がわかりやすいように米国株式を取り上げましたが、米ドル以外の主要国通貨(ユーロ、ポンド、中国元など)に対しても全面的に円安傾向となっています。

したがって、全世界株式、先進国株式、新興国株式などの投資信託も、大きく価格上昇しています。

外貨資産保有者にとって、円安進行は大きなメリット

上の事例の意味するところは、「同じ米国株式に投資していても、米ドルで生活している人と比べて、日本円で生活している人のほうが、大きく資産価値を増やすことができている」という事実です。

すでに外貨資産を保有している人にとっては、円安になることは大きなメリットなのですね。

円安になると、輸入品の値上がりなどの影響により、物価が上昇して生活を圧迫します。

そんなとき、外貨資産を持っていれば、円換算したときの資産が増えるため、円安対策として有効なのです。

外貨預金はオススメできない理由

ところで、冒頭でお話したAさんは、「外貨預金」というワードを出されていました。

外貨預金とは、米ドルや豪ドルなど外国の通貨で運用される預金のことです。

これも外貨資産ですので、円安対策にはなります。しかし、私は外貨預金そのものを推奨していません。

その理由を説明すると長くなるので、別の機会に解説したいと思いますが、なるべく端的にいうと次のようになります。

「外貨預金は手数料が高い商品が多く、手数料を安くする方法もあるが複雑であり、かかる労力のわりに投資信託よりも増えにくい」

今回は、投資先が外貨資産である投資信託を保有することが、円安対策になる理由を解説しました。

一方で、外貨資産には円高による値下がりリスクもあります。

為替リスクについては、以下の記事で解説していますので、合わせてご確認ください。

知らないと損!為替リスクの本当の意味を知ろう

「円安の影響で、物価が上がって生活が苦しくなった、、、」 最近、このような話を聞くことが多くなりました。 昨今の円安進行により、輸入品の価格上昇などの影響で物価…

投稿者プロフィール

- 老後資金づくりを支援するFP

-

1974年兵庫県生まれ。大阪府在住。

20年余りの会社員生活を経て、46歳で独立。

かつてはお金の知識ゼロから独学で投資を実践し、具体的な資産計画を描くことで、組織に縛られない自由な働き方を手に入れました。

現在は、保険・金融商品の販売を一切行わない、完全中立のFPとして活動しています。特定の商品をすすめる立場に立たないからこそ、ご家庭の状況と目標だけを起点に、老後資金づくりの計画策定から実行まで一貫してサポートできると考えています。

老後のお金に不安を感じている方が、「自分らしく、安心して暮らせる未来」を描けるよう、資産バランスの整え方や具体的な行動の道筋を、わかりやすくお伝えすることを活動の軸としています。

学びのプラットフォーム「ストアカ」では、資産運用講座の受講者が延べ700名を超え、最高ランクの「プラチナバッジ」を取得。書籍の執筆やブログを通じた情報発信にも取り組んでいます。

最新の投稿

お問い合わせ

お悩み・お困りごとは、

お気軽にお問い合わせください