これから投資を始めようかと検討している方から、「投資で損をする可能性はどれくらいありますか?」というご質問をよくいただきます。

「銀行に預けて置くだけではもったいないけど、元本割れも怖い」と考える人が多いんですよね。

そこで今回は、投資をして元本割れする可能性と、損をしないための考えかたついて解説します。

投資で元本割れする可能性はどれくらい?

投資した金額を下回る(元本割れする)可能性がどれくらいあるのかについて、過去の実績をもとにシミュレーションしてみました。

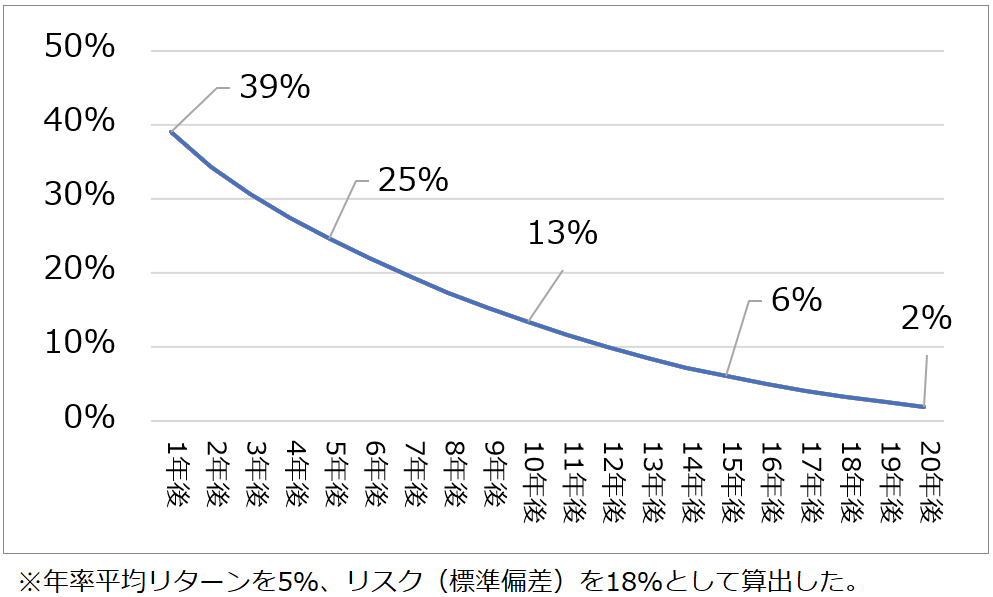

下のグラフは「全世界株式」のような投資対象を選んで購入したときの、経過年数と元本割れする可能性の関係を示しています。

投資してから1年後に元本割れしている可能性は39%となります。

これが5年後には25%に下がり、10年後には13%、20年後には2%というように時間の経過とともに元本割れの可能性は減っていきます。

この◯◯%という数字は、計算条件次第で変わるのですが、ここで重要なのは「長く保有し続けるほど、損をする可能性は減っていく」という経験則です。

全世界株式に投資する場合、より確実に増やすためには10年~15年は保有し続けることが目安になると思います。

「もっと確実な方法はないの?」と思われるかもしれませんが、投資で資産を増やすためには、短期的には元本割れする可能性があることを、どうしても受け入れる必要があるのです。

投資のリスク、つまり値段が上がったり下がったりするのを許容できることが、成功のための条件であるともいえます。

「元本割れが絶対イヤ」という人の盲点

このような話しをすると、「元本割れの可能性が少しでもあるなら、やっぱり銀行預金がよい」と考える人もいます。

しかし、そのような人に知っていただきたいのは、「銀行預金は実質的に元本割れする可能性がある」ということです。

最近、さまざまなモノやサービスの価格があがり続ける、インフレ状態となっています。

物価の上昇率よりも銀行の預金金利が低いと、将来購入できるモノやサービスは確実に減っていきます。

この場合、インフレが続くことで銀行預金は実質的に元本割れしていくことになるのです。

全世界株式などのリスク資産(=値動きする資産)を保有しておけば、もしインフレが続いたとしても、長期的にはそれ以上の利率で増えていく可能性が高いです。

「将来起こる可能性」という意味では、リスク資産よりも銀行預金のほうが、実質的に元本割れする可能性は高いといっても過言ではないと思います。

「将来に絶対はない」からお金の置き場所をわけておく

このままインフレが続くのか、また以前のようなデフレ(物価が下がる状態)になるのかは、誰にもわかりません。

結局のところ、お金に関して「絶対に確実なもの」は存在しないのです。

将来は不確実だからこそ、「預金もするし、投資もする」というように、お金の置き場所をわけておくことが重要です。

お金の価値がどう変化しても大丈夫なように準備しておくことが、今の生活を安心して楽しめることにつながるのだと思います。

投稿者プロフィール

- 老後資金づくりを支援するFP

-

1974年兵庫県生まれ。大阪府在住。

20年余りの会社員生活を経て、46歳で独立。

かつてはお金の知識ゼロから独学で投資を実践し、具体的な資産計画を描くことで、組織に縛られない自由な働き方を手に入れました。

現在は、保険・金融商品の販売を一切行わない、完全中立のFPとして活動しています。特定の商品をすすめる立場に立たないからこそ、ご家庭の状況と目標だけを起点に、老後資金づくりの計画策定から実行まで一貫してサポートできると考えています。

老後のお金に不安を感じている方が、「自分らしく、安心して暮らせる未来」を描けるよう、資産バランスの整え方や具体的な行動の道筋を、わかりやすくお伝えすることを活動の軸としています。

学びのプラットフォーム「ストアカ」では、資産運用講座の受講者が延べ700名を超え、最高ランクの「プラチナバッジ」を取得。書籍の執筆やブログを通じた情報発信にも取り組んでいます。

最新の投稿

お問い合わせ

お悩み・お困りごとは、

お気軽にお問い合わせください