2023年12月末に終了する旧NISA制度では、「つみたてNISA」か「一般NISA」のいずれかを選択することになっています。

一方、2024年1月からスタートする新NISAでは、「つみたて投資枠」と「成長投資枠」の2つの投資枠が同時に利用できるようになります。

自分に合った資産形成を実現するためには、2つの投資枠のうちより自由度が高い成長投資枠をうまく使うことが重要となります。

そこで、成長投資枠の上手な使いかたを3つご紹介します。

また、成長投資枠でやってはいけないことも解説します。

現在「つみたてNISA」か「一般NISA」を利用している人も、2024年からNISAを始めようと考えている人も、成長投資枠を使うべきかどうかわかるようになりますので、ぜひ最後まで読んでいただければと思います。

成長投資枠の使い方①:分散投資でリスクを減らす

成長投資枠の使いかたのひとつ目は、株式以外の資産にも分散投資することで、よりリスクを抑えた運用を行うことです。

株式型投資信託の弱点とは?

つみたて投資枠の対象商品は、「株式を含む」投資信託であることが条件となっています。

なぜ株式を含む必要があるかというと、長期で資産を増やすために株式がもっとも有効であるからです。

一方、株式には「短期的な値動きが大きい」というデメリットがあります。

運用できる期間が短くなってくるミドル~シニア世代や、運用する金額が大きい人にとって、株式だけで構成される投資信託はリスク(=値動き)が大きすぎる場合があるのです。

このような場合、株式以外の資産(たとえば債券など)にも分散して投資することで、投資信託のリスクを下げることが有効となります。

つみたて投資枠ではバランスファンドしか買えない

先に述べたように、つみたて投資枠の対象商品は株式を含むことが必須となっています。

したがって、つみたて投資枠で債券などにも投資したい場合は、株式や債券などが一定の割合で含まれる「バランスファンド」と呼ばれるジャンルの投資信託を選ぶことになります。

このバランスファンドには、次のようなメリット・デメリットがあります。

バランスファンドのメリット・デメリット

メリット ⇒ ひとつの投資信託で複数の資産に分散投資できる

デメリット ⇒ 自分にあったバランスになっている銘柄があるとは限らない

バランスファンドは複数の資産に分散するので、投資する銘柄の数を減らして、管理を楽にしたい人には向いています。

しかし、どのような資産で構成されているかは説明書などをよく調べてみないとわからないし、自分にあった配分の銘柄があるとは限りません。

成長投資枠で「単一資産ファンド」に投資する

成長投資枠では、「債券のみ」とか「ゴールド(金)のみ」というような、単一の資産からなる投資信託を選ぶことができます。

そのような株式以外の投資信託と、「株式のみ」の投資信託と併用することで、自分の好きな割合で分散投資ができるのです。

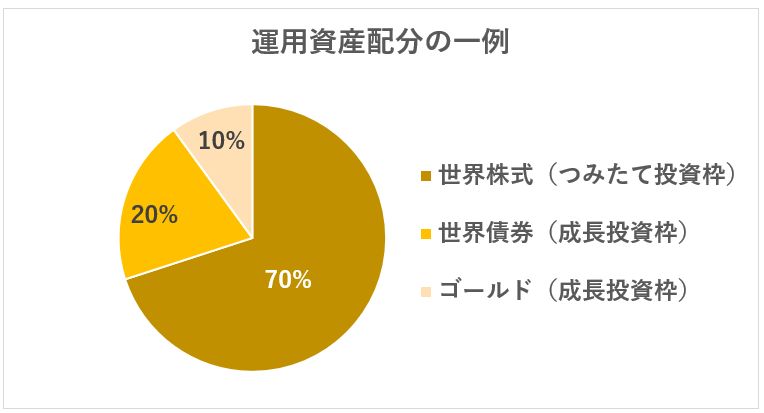

運用資産の配分の具体例をひとつ挙げてみます。

最適な運用配分は、運用年数や金額、リスク耐性などさまざまな要因で変わります。

大切なお金を長い期間かけて運用するのですから、自分にあった配分をしっかり見極めましょう。

成長投資枠の使いかた②:毎月10万円超を積立投資する

つみたて投資枠の年間投資上限は120万円であり、毎月10万円までの積み立てとなります。

一方、成長投資枠の年間投資上限は240万円であるため、つみたて投資枠と併用すればさらに大きな金額の投資が可能です。

成長投資枠でも積立投資ができる

成長投資枠では一括購入しかできないと誤解されている方もいますが、一定金額を毎月購入する積立投資も可能です。

年間投資上限が240万円なので、毎月20万円まで積み立てることができます。

つまり、つみたて投資枠で毎月10万円、成長投資枠で毎月20万円の積立設定をすれば、毎月30万円の積立投資ができるわけですね。

なお、つみたて投資枠と成長投資枠を合わせた年間投資上限は360万円、生涯投資上限は1,800万円です。

毎年上限まで投資した場合は、5年間で新規投資枠を使い切ることになります。

この場合、6年目以降は新規投資はできませんが、各投資枠で保有している投資信託や株式は、無期限で非課税運用することが可能です。

銀行の成長投資枠には注意が必要

SBI証券や楽天証券などのネット証券では、つみたて投資枠の対象商品はすべて成長投資枠でも購入可能です。

ところが、銀行ではつみたて投資枠の対象商品が、成長投資枠で購入できない場合が多いのです。

つみたて投資枠の対象商品は「手数料が安い」など長期保有に向いた投資信託であるのに対し、銀行の成長投資枠で扱っている投資信託は手数料が高いアクティブ型が大半となっています。

長期保有には向かないものが多いので、銀行でNISA口座を開設する人は、できればつみたて投資枠だけ利用することをオススメします。

成長投資枠の使いかた③:個別株への投資にチャレンジする

証券会社の成長投資枠では、個別株にも投資することができます。(銀行では個別株には投資できません)

個別株への投資は、投資信託と比べて大きい利益が得られる可能性もありますが、同時にリスクも高くなります。

投資した銘柄が大きく値下がって、損失が出る可能性もあるわけですね。

実際、個別株への投資で成功するには、投資信託の場合と比べて知識と経験がかなり必要になります。

銘柄の選びかたなどについて勉強するにも労力がかかるため、なるべく手間をかけずに「ほったらかし」で資産を増やしたい人は、投資信託で運用したほうが無難です。

個別株投資は「銘柄選びを楽しめる人」に向いた手段だと思います。

たとえば、「株主優待」が充実している会社や、「配当金」が多い会社を選定する、というような具合です。

ちなみに私の場合は、毎年安定した配当金が得られる銘柄を探し出す、「高配当株投資」を実践しています。

個別株投資に興味がある人は、まずは少額からチャレンジしてみましょう。

成長投資枠でやってはダメなこと

成長投資枠でやってはいけないのは、よくわからない商品に手を出すことです。

「最近、SNSなどでよく目にするから」

「銀行で勧められたから」

のような理由で、中身を理解せず投資することは避けましょう!

資産運用とは、長い時間をかけてじっくり資産を育てる方法です。

ずっと保有し続ける商品だからこそ、10年や20年経って後悔しないように、最初にきちんと理解してから投資するようにしましょう。

まとめ

今回は、新NISAの成長投資枠の使いかた3選をご紹介しました。

成長投資枠の使いかた3選

① 株式以外の資産に分散投資してリスクを下げる

② 毎月10万円超を積立投資する

③ 個別株投資にチャレンジしてみる

新NISAではつみたて投資枠と成長投資枠が併用できるため、旧制度と比べてできることの幅が大きく広がります。

しくみを理解するのは少し難しい部分もありますが、大切なお金を守りながら増やすために、自分に合った使いかたをしていきましょう。

成長投資枠の使いかたについて具体的に相談されたい方は、気軽にお問い合わせください。

金融機関に所属していない完全独立FPが、完全に中立な立場からあなたに合ったアドバイスを提供します。

投稿者プロフィール

- 老後の安心を育てる🌱資産形成・お金のパートナー

- 「人に教える仕事がしたい」という想いから会社を辞めて独立し、以前から取り組んでいた投資の知識を活かして資産運用講座をスタート。ところが、受講者の多くが抱えている老後資金への不安を解消するには、資産運用の知識だけでは不十分であり、家計や保険、年金など幅広い「お金の知識」が必要なことに気づく。そこで、お金の専門家であるFP資格を取得し、一人ひとりの状況に応じたサポートを開始。FPとしての専門知識を深めることで「寄り添ってもらえる」「安心して相談できる」と評価されるようになり、成長を遂げる。現在は、主に老後資金への不安を抱える女性に対して、完全に独立したFPとして中立な立場でのFPコンサルタントを通して、適切な家計管理や資産形成をサポート、自由で豊かな老後を実現していただくための基盤づくりに貢献している。また、学びのマーケット「ストアカ」の講師として650名以上に対し資産運用などを教える講座を開催し、最高ランクのバッジである「プラチナ」を取得。現在も引き続き講師活動を展開している。

最新の投稿

資産運用2026年2月5日ゴールドは本当に必要?資産運用初心者のための判断軸

資産運用2026年2月5日ゴールドは本当に必要?資産運用初心者のための判断軸 資産運用2026年1月22日金・株が大幅上昇した2025年を総括。2026年も迷わずインデックス投資を続けるヒント

資産運用2026年1月22日金・株が大幅上昇した2025年を総括。2026年も迷わずインデックス投資を続けるヒント 資産運用2026年1月9日好調な今だからこそ、2026年に向けて見直しておきたい投資の心構え

資産運用2026年1月9日好調な今だからこそ、2026年に向けて見直しておきたい投資の心構え フリーランスの日常2025年12月25日年の瀬を迎えて、2025年を振り返る

フリーランスの日常2025年12月25日年の瀬を迎えて、2025年を振り返る

お問い合わせ

お悩み・お困りごとは、

お気軽にお問い合わせください