2024年1月からスタートする新NISA制度について、2023年中に知っておきたいポイントをシリーズで紹介しています。

第4回は、新NISAでの投資信託の選びかたについて解説します。

自分に合った投資信託を選んで、将来資産をしっかり増やすための資産運用を続けていきましょう!

投資信託ってたくさんあるので、どれを選んでよいかわからないわ。

投資信託選びはもっとも興味度が高いテーマのひとつだね。

基本的な考えかたをマスターして、自分に合った投資信託選びができるようになろう。

新NISAでも「全世界株式型」が第一候補

つみたてNISAでも人気の「全世界株式型」投資信託が、新NISAでもまずは第一の選択肢になるでしょう。

全世界株式には、世界中の株式市場に分散投資することで世界経済全体の成長を取り組めるというメリットがあります。

新NISAの対象商品

新NISAの「つみたて投資枠」では、手数料が安いなど金融庁の基準をクリアーした約200本の投資信託が対象となります。

一方、「成長投資枠」では上場株式や幅広い種類の投資信託が対象となり、つみたて投資枠と比べて自由度が高い分、商品選びの知識もより求められます。

金融機関によって、取り扱い商品に違いがあることにも注意しましょう。

SBI証券や楽天証券などのネット証券会社では、つみたて投資枠と成長投資枠のどちらでも「全世界株式型」の投資信託を購入できるようになると思われます。

各ネット証券会社は新NISA対象商品のうちかなりの領域をカバーしており、証券会社による取り扱い商品の違いを気にする必要はあまりありません。

一方、銀行で新NISA口座をつくる場合は制限が大きくなります。

ネット証券会社と比べると、銀行のNISAで購入できる投資信託の銘柄数はかなり少ない傾向にあります。

そもそも、全世界株式型の投資信託を取り扱っていない銀行もあるため、事前に確認が必要となります。

さらに、銀行では上場株式は取り扱っていないため、成長投資枠で個別株式を買いたい人は証券会社で新NISA口座をつくる必要があります。

「全世界株式型」の投資信託とは?

全世界株式型の投資信託は、世界中のたくさんの企業を対象として算出される株価指数(=インデックス)に連動して値動きします。

代表的な全世界型の株価指数には、「MSCI」と「FTSE」の2つがあります。

正式な名称は以下のとおりです。

・MSCI All Country World Index

・FTSE Global All Cap Index

両者の違いは「投資対象の広さ」であり、MSCIが世界の株価時価総額のうち約85%をカバーしているのに対し、FTSEは約98%をカバーしているといわれています。

では、どちらのほうがより良いのか?というと、両者には大きな違いはないというのが結論です。

下のチャートは、MSCIに連動する米国ETF「ACWI」(青色線)と、FTSEに連動する米国ETF「VT」(黄色線)の過去5年間の値動きを示しています。

参照元:Google Finance

MSCIとFTSEに、大きな差はないことがわかります。

人気No.1はeMAXIS Slim全世界型株式(オール・カントリー)

MSCIやFTSEに連動した投資信託であれば、どれを選んでも将来のパフォーマンスに大きな違いが生まれることはありません。

その中から選ぶとすると、「手数料がより安く」、「純資産総額がより大きい」銘柄が候補となります。

このふたつの基準でいずれも最高評価となるのが、三菱UFJアセットマネジメント株式会社の「eMAXIS Slim全世界株式(オール・カントリー)」という銘柄です。

eMAXIS Slim全世界株式(オール・カントリー)はもともと業界最低水準の手数料でしたが、2023年9月8日から信託報酬率を0.05775%へとさらに引き下げました。

また、純資産総額は1兆5,386億円(2023年10月17日時点)という、とてつもない金額を集めている投資信託です。

新NISAで選ぶべき投資信託も、eMAXIS Slim全世界株式(オール・カントリー)で決まりね!

第一候補になるのは間違いないだろうね。

でも、全世界株式にもデメリットはあるんだ。それ以外の選択肢は必要ないのかを、慎重に考えていこう!

全世界株式のデメリット

全世界株式も万能というわけではなく、弱点もあります。

最大のデメリットは短期的な値動きがとても大きいことです。

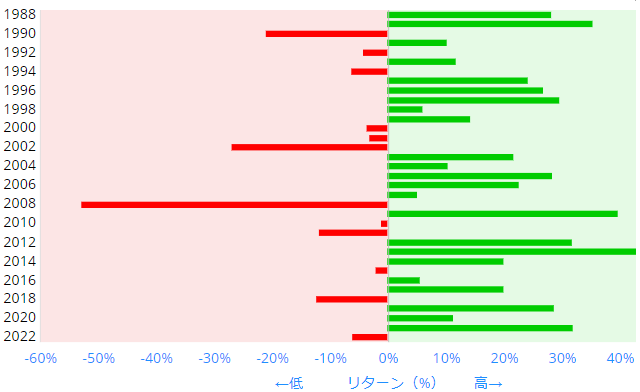

参考までに、MSCI指数(円換算後)の1年ごとの変動率をまとめたグラフを示します。

参照元:myINDEX(MSCI オール・カントリー・ワールド・インデックス (ACWI) (円))

1988年から2022年までの34年間で、もっとも増えたのは2013年の+49.9%であるのに対し、もっとも減ったのは2008年のー52.9%マイナスです。

わずか1年で1.5倍になったり、逆に半分にもなる可能性があるということですね。

投資金額が大きかったり、投資期間が短くなってくるミドル世代やシニア世代にとっては、全世界株式のみに投資するのはリスク(=値動き)が大きすぎる可能性があります。

同じマイナス50%でも、投資総額が10万円なら5万円のマイナスですが、投資総額が1,000万円なら500万円も下落しますからね、、、

あなたは、保有資産の価値が1年で半分にまで減ってしまうことに、耐える自信があるでしょうか?

リスクを減らすための投資信託選び

投資した資産全体のリスク(値動き)を減らすには、株式に加えて次のような資産にも投資することが有効です。

投資信託のリスク(値動き)を減らす方法

・債券など、株式よりも値動きが小さい資産を混ぜる

・金(ゴールド)など、株式とは値動きのタイミングが異なる資産を混ぜる

株式よりも値動きが小さい資産を混ぜる

株式よりも値動きが小さい資産を混ぜることで、全体の値動きを減らすことができます。

つまり、「クッション」の役割となる資産を組み入れるのです。

その代表格は債券であり、一般的に、新興国債券 > 先進国債券 > 国内債券 の順に、値動きが小さくなります。

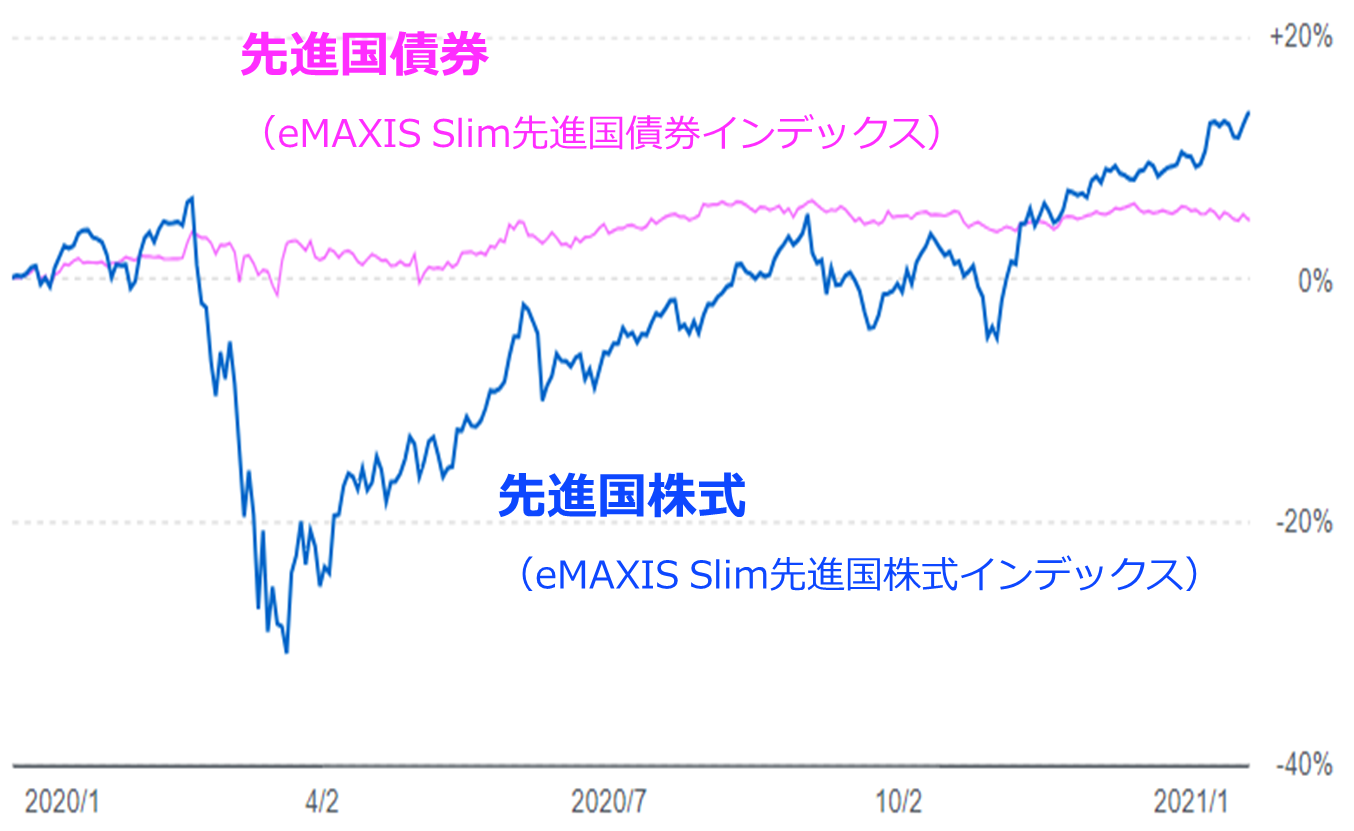

参考までに、先進国株式型の投資信託(eMAXIS Slim先進国株式インデックス)と、先進国債券型の投資信託(eMAXIS Slim先進国債券インデックス)について、新型コロナ感染症が流行した2020年の値動きを比較したチャートを示します。

2020年の2月以降、先進国株式(青色線)は大きく値崩れし、一か月で20%以上の下落幅となりました。

一方、先進国債券(桃色線)は値段の変動が小さいことがわかりますね。

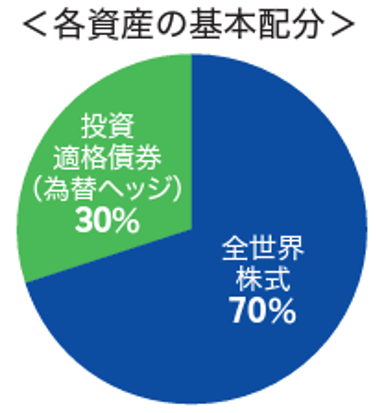

なお、債券に投資する場合、先進国債券型のような「債券のみに投資する単一資産ファンド」ではなく、「株式と債券を両方含んでいるバランスファンド」を利用する方法もあります。

たとえば、「楽天・インデックス・バランス・ファンド(株式重視型)」という銘柄は、全世界株式:債券 = 70:30の配分となっており、これ一本で世界の株式と債券に分散投資することが可能です。

参照元:楽天・インデックス・バランス・ファンド(株式重視型)目論見書

株式とは値動きのタイミングが異なる資産を混ぜる

株式と値動きのタイミングが異なる資産を混ぜることで、全体の値動きを減らすことができます。

先に紹介した債券も、株式と値動きが異なる資産です。

従来、株式と債券は「負の相関関係」にあり、株価が上がれば債券価格は下がり、逆に株価が下がれば債券価格は上昇するといわれていました。

しかし、最近では株価の下落とともに債券も値下がるという「正の相関関係」がみられるようになってきています。

そんな中、株式と値動きのタイミングが異なる資産として、金(ゴールド)が着目されています。

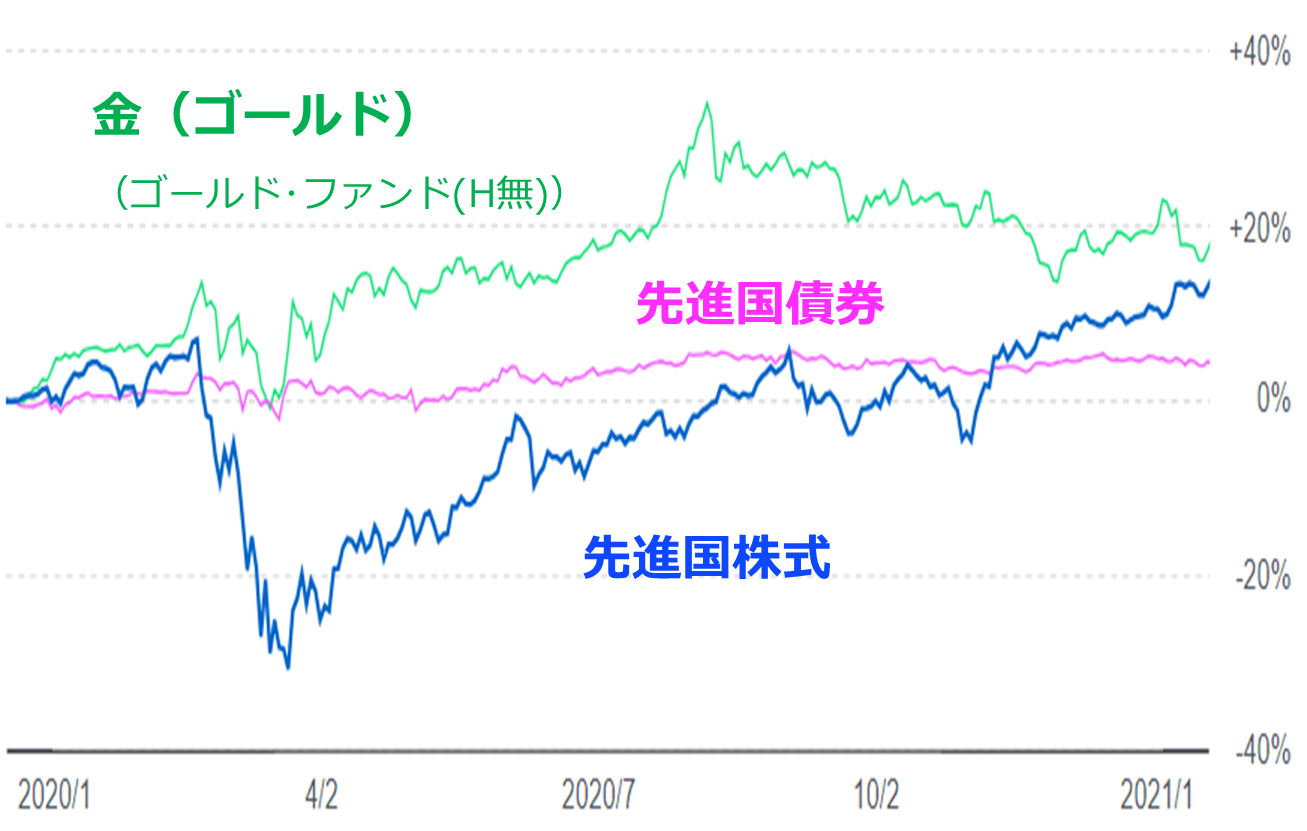

先ほど示した、2020年における先進国株式と先進国債券のチャートに、金価格に連動した投資信託(ゴールド・ファンド(H無))を追加したグラフを示します。

先進国株式が値下がった時期に、逆に金価格は上昇していることがわかりますね。

長期的にみると、債券や金と比べて株式のほうがより大きく成長することは、歴史が証明しています。

そのため、投資信託選びの主軸は株式に置くことが、長期投資のセオリーです。

一方で、運用資産全体のリスク(値動き)を下げるために株式以外の資産を組み入れることは、不確実な未来への備えとして検討の余地が大いにあると思います。

債券や金(ゴールド)を混ぜることで、投資資産全体のリスクを下げることができるのね。

でも、どれくらいの割合で購入すればよいのか判断が難しそうね。

そうだね。まずは株式重視で少額から。慣れてきたら、他の資産に分散するという順番でもよいかも。

また、資産配分については、国の機関や運用会社などが公表しているデータを参考にする手もあるよ!

まとめ

2024年からスタートする新NISAにおいても、投資信託選びの第一候補は「全世界株式型」になるでしょう。

一方で、新NISAでは投資上限額が大きく増えることもあり、株式のリスク(値動き)の影響をより受けやすくなることには注意が必要です。

債券や金(ゴールド)など、株式以外の資産も組み入れることで、投資資産全体の値動きを安定化させることも必要となってくると思います。

投資する金額や割合、投資期間なども考慮しながら、自分に合った資産配分となるような選択をしていくことが重要となるでしょう。

投稿者プロフィール

- 老後資金づくりを支援するFP

-

1974年兵庫県生まれ。大阪府在住。

20年余りの会社員生活を経て、46歳で独立。

かつてはお金の知識ゼロから独学で投資を実践し、具体的な資産計画を描くことで、組織に縛られない自由な働き方を手に入れました。

現在は、保険・金融商品の販売を一切行わない、完全中立のFPとして活動しています。特定の商品をすすめる立場に立たないからこそ、ご家庭の状況と目標だけを起点に、老後資金づくりの計画策定から実行まで一貫してサポートできると考えています。

老後のお金に不安を感じている方が、「自分らしく、安心して暮らせる未来」を描けるよう、資産バランスの整え方や具体的な行動の道筋を、わかりやすくお伝えすることを活動の軸としています。

学びのプラットフォーム「ストアカ」では、資産運用講座の受講者が延べ700名を超え、最高ランクの「プラチナバッジ」を取得。書籍の執筆やブログを通じた情報発信にも取り組んでいます。

最新の投稿

【購読無料】知って得する!「資産運用メール講座」のご案内

ろうしんパートナーズは、自由で豊かな老後を迎えたい女性のための「資産運用メール講座」を始めました!

- 資産運用、NISAに興味があるけれど、何から始めてよいかわからない

- 損をするのが怖くて投資に踏み出せない

- つみたてNISAを始めたけれど、このまま続けて良いのか不安

- お金のことを相談できる人がいない

こんなお悩むを抱えておられる方のための、より詳しく資産運用について学んでいただける、動画解説付きメール講座です。ご購読のお申し込みをされた方には、資産運用を始めるなら必ず知っておきたい「3大特典」をプレゼントしています。

メール講座の購読は無料です。下のボタンを押して、今すぐお申し込みください!