「NISAを始めようと思うけど、どんな銘柄を選ぶべきですか?」

「いまは株高なので、投資を始めるのは待つほうがよいと言う人もいます。どう考えるべきでしょうか?」

これから投資を始めたいと考えている人から、このようなお悩みを伺うことが多くあります。

投資未経験者にとって、銘柄選びや投資タイミングはもっとも気になるポイントだと思います。

しかし、投資成果に大きく影響するのは「資産配分」だと言われています。

資産配分が最適化されていないと、いくらがんばって銘柄を選んでも、投資の成果は限定的なものになってしまうのです。

このことを知らずに、投資を始めている人がとても多いと感じています。

これからNISAやiDeCoを始めようとしている人だけでなく、すでに運用中の人も、この機会に資産配分に目を向けていただければと思います。

投資成果の9割は資産配分で決まる

投資の成果に影響する要因を調べた研究において、次のような結果が得られています。

投資パフォーマンスへの影響割合

資産配分・・・91%

銘柄選択・・・5%

タイミング・・・2%

その他・・・2%

※参照元:Brinson, Singer & Beebower, "Determinants of Portfolio Performance," Financial Analysts’ Journal, May-June 1991.

投資成果の9割は資産配分で決まると結論づけているのです。

銘柄選びは最後に実行する

もちろん、銘柄選びについての知識がまったく必要ないわけではありません。

世の中に溢れている投資商品のなかで、個人の長期的な資産形成に適したものは多くありません。

「不適切なものを避ける」ための最低限の知識は持っておくべきです。

しかし、多くの人が考えているほど、銘柄選びは重要ではないのです。

自分にあった投資計画や資産配分をきちんと決めることができたら、投資の準備はほとんど完了しています。

あとは、決めた資産配分に銘柄を当てはめるだけ、というのが正しい順序です。

始めるタイミングは気にしない

銘柄選びよりさらに重要度が低いのが、始めるタイミングを気にすることです。

投資でしっかり増やすためには、とにかく長く保有することが大切です。

長く保有するためには、少しでも早く始めたほうが有利ですよね。

誰にとっても、残りの人生で一番若いのはいまこの瞬間です。

思い立ったら(しっかり準備をしたうえで)いますぐ開始しましょう。

ただし、投資資金を一度に投入するような「一括投資」はお勧めできません。

もしまとまったお金がある場合でも、数年くらいに分けて少しずつ積立投資したほうが、より安全に安心感をもって続けることができるでしょう。

なぜ資産配分が投資成果を決めるのか?

いきなり「資産配分が大事」と言われてもイメージがわかないと思いますので、実例を挙げながら説明したいと思います。

資産配分とは、預金、株式、債券などの資産に、自分のお金をどれくらいの割合で配分するのかを決めることです。

資産配分のことを、英語ではasset allocation(アセットアロケーション)といいます。

銀行預金と投資資産の割合で大きく運用成果が変わる

最初に考えるべき資産配分は、銀行預金と投資資産の割合です。

つまり、自分が持っているお金をどれくらい投資するのか?ということですね。

たとえば、銀行預金のみ1,000万円を保有している人が、これから投資を始めるケースを想定します。

もし、「無くなっても大丈夫と思える少額のみ投資しよう」と考えて10万円だけ投資したとしましょう。

投資資産を年率5.0%で運用できた場合、20年後の評価額は約27万円になります。

このとき、銀行預金の残高に変化がないと仮定すると、銀行預金と投資資産をあわせた総資産額は990万円+約27万円=約1,017万円となります。

20年運用しても、総資産の増加率はわずか1.7%です。

一方で、「自分に最適な資産配分を検討した結果、総資産の6割を投資に回せる」と判断して600万円投資した場合はどうか。

同じく年率5.0%で運用できた場合、20年後の投資資産の評価額は約1,590万円になります。

銀行預金と投資資産をあわせた総資産額は400万円+約1,590万円=約1,990万円であり、増加率は99%と約2倍に資産を増やすことができました。

銀行預金と投資資産の割合によって、同じ1,000万円であってもどれだけ増やせるかは大きく異なることを感じていただけたでしょうか?

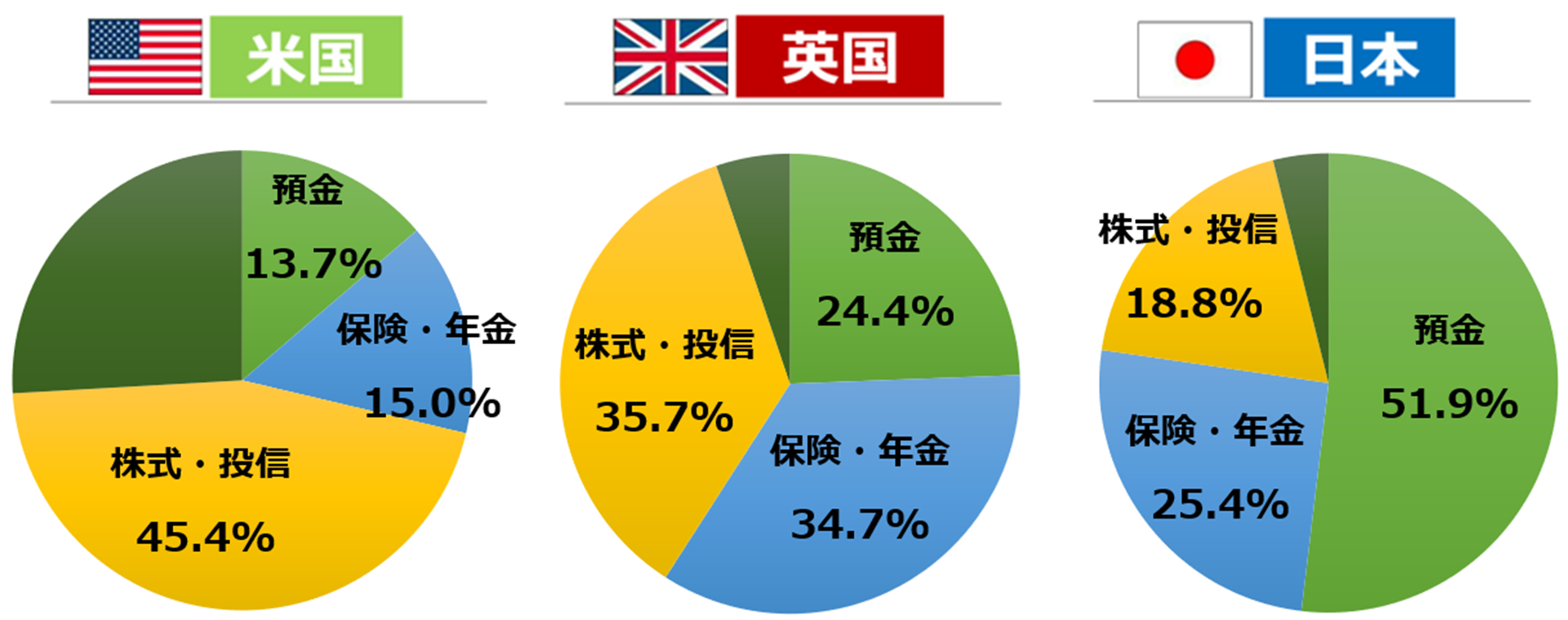

資産配分の日英米比較

金融庁の平成29年資料によると、アメリカ、イギリス、日本における平均的な家計資産の割合は次のようになっています。

参照元:金融庁説明資料(平成29年、家計金融資産の現状分析)をもとに筆者作成

英米では預金と比べて投資資産(株式・投信)のほうが、家計に占める割合は大きくなっています。

その逆に、日本では預金比率が半分を超えており、投資資産は2割未満となっています。

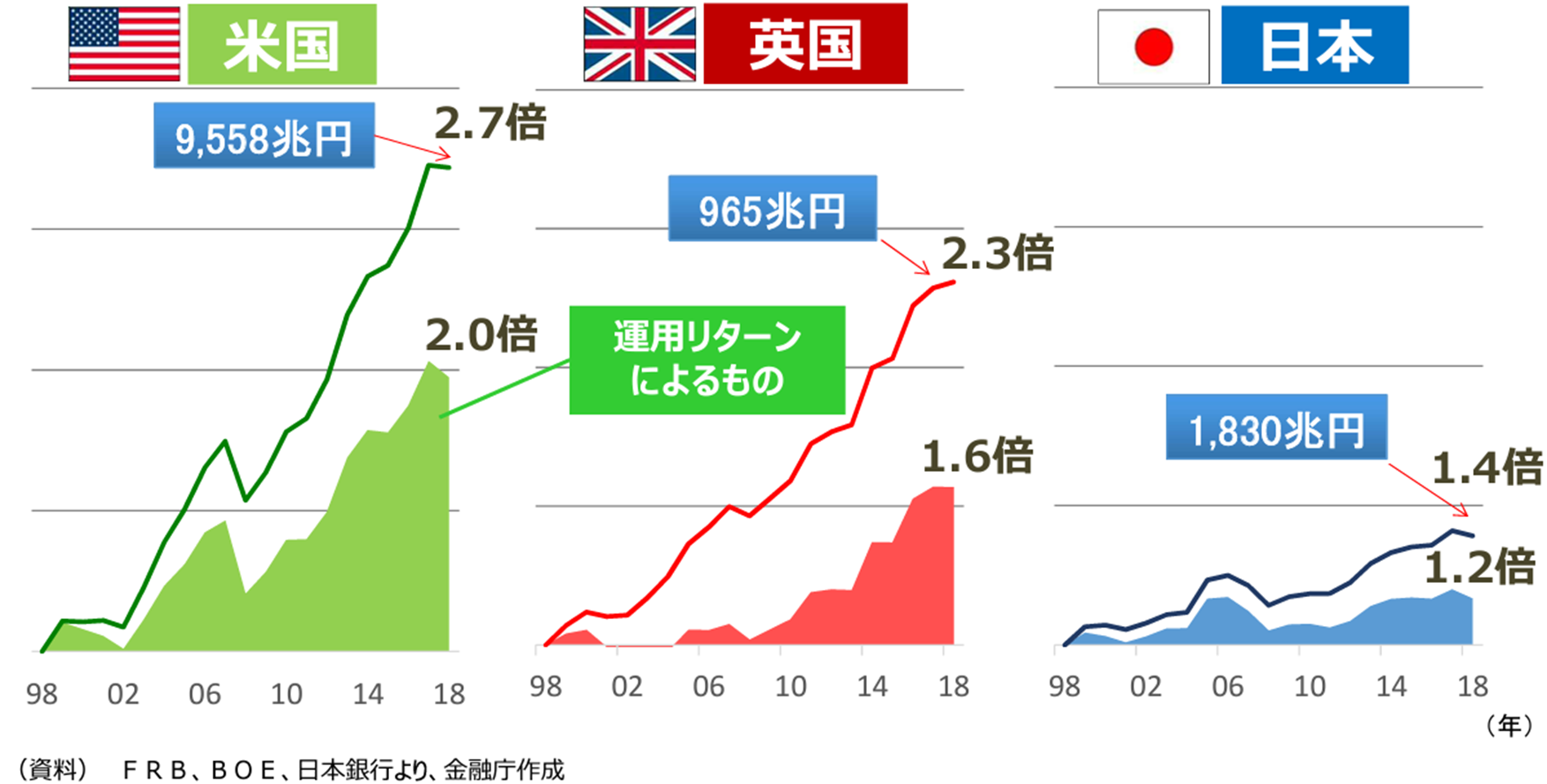

この資産配分の違いは、次に示すように各国の家計資産の増加率に影響を与えてきました。

参照元:金融庁説明資料(平成29年、家計金融資産の現状分析)

投資資産の比率が大きい英米では、1998年から2018年までの20年間で、運用リターンによって家計資産が1.6倍~2.0倍へと増加しています。

これに対し、日本では運用リターンによる増加割合はわずか1.2倍となっています。

日本では長期にわたり給料が増えていないだけでなく、投資割合が少ないことも、他の先進国より家計の金融資産が増えていない要因なのです。

資産配分を最適化していくために

「欧米のほうが経済成長しているから、投資してもリターンが期待できるのだ」いう人もいるかもしれません。

しかし、これは誤りであり、日本に住んでいても欧米など海外の国々に投資することはできます。

全世界への分散投資を実践できていれば、日本人でも欧米人と同様の運用リターンは得られるはずなのです。

(むしろ、日本円の価値が下がって将来的に円安になれば、海外への投資はより大きなリターンを生みます。)

ではなぜ、日本人は投資よりも預金重視の家計になっているのでしょうか?

これには歴史的な背景も含めさまざまな要因があるでしょうが、「資産配分の重要性が理解されていないこと」が直接的に大きな原因であると思います。

日本では身内であってもお金の話を大っぴらにしない傾向がありますし、金融機関の無料相談では商品勧誘ばかりで大事な金融知識は教えてくれません。

資産配分の重要性や、自分に合った資産配分の考えかたを学んだり、相談したりできる環境が圧倒的に少ないのが現状なのかなと。

だからこそ、自分にとって本当に必要な情報を得るために、普段から情報の入手先や相談相手をよく見極めていくことが大切だと思います。

投稿者プロフィール

- 老後の安心を育てる🌱資産形成・お金のパートナー

- 「人に教える仕事がしたい」という想いから会社を辞めて独立し、以前から取り組んでいた投資の知識を活かして資産運用講座をスタート。ところが、受講者の多くが抱えている老後資金への不安を解消するには、資産運用の知識だけでは不十分であり、家計や保険、年金など幅広い「お金の知識」が必要なことに気づく。そこで、お金の専門家であるFP資格を取得し、一人ひとりの状況に応じたサポートを開始。FPとしての専門知識を深めることで「寄り添ってもらえる」「安心して相談できる」と評価されるようになり、成長を遂げる。現在は、主に老後資金への不安を抱える女性に対して、完全に独立したFPとして中立な立場でのFPコンサルタントを通して、適切な家計管理や資産形成をサポート、自由で豊かな老後を実現していただくための基盤づくりに貢献している。また、学びのマーケット「ストアカ」の講師として650名以上に対し資産運用などを教える講座を開催し、最高ランクのバッジである「プラチナ」を取得。現在も引き続き講師活動を展開している。

最新の投稿

資産運用2026年2月5日ゴールドは本当に必要?資産運用初心者のための判断軸

資産運用2026年2月5日ゴールドは本当に必要?資産運用初心者のための判断軸 資産運用2026年1月22日金・株が大幅上昇した2025年を総括。2026年も迷わずインデックス投資を続けるヒント

資産運用2026年1月22日金・株が大幅上昇した2025年を総括。2026年も迷わずインデックス投資を続けるヒント 資産運用2026年1月9日好調な今だからこそ、2026年に向けて見直しておきたい投資の心構え

資産運用2026年1月9日好調な今だからこそ、2026年に向けて見直しておきたい投資の心構え フリーランスの日常2025年12月25日年の瀬を迎えて、2025年を振り返る

フリーランスの日常2025年12月25日年の瀬を迎えて、2025年を振り返る

お問い合わせ

お悩み・お困りごとは、

お気軽にお問い合わせください