2024年1月からスタートする新NISA制度について、2023年中に知っておきたいポイントをシリーズで紹介しています。

第2回は、旧NISAから新NISAへの移行手続きについて、理解しておきたいポイントを解説します。

旧制度でつみたてNISAや一般NISAを利用されている人(これから2023年中に開始する人も含む)が、新NISAに移行するときに必要な手続きや、旧制度で投資した商品がどうなるのかについてなど、詳しくお伝えしていきます。

わたしはいま、つみたてNISAをしているけど、新NISAに変わるとき何か手続きは必要なのかしら?

旧制度から新NISAへの引継ぎは気になるところだよね!詳しく見ていこう。

また、旧制度での投資分の、2024年以降の扱いについても解説するよ。

新NISA口座は自動的に開設される

旧制度でつみたてNISA口座あるいは一般NISA口座を保有している場合、とくに手続きをしなくても、同じ金融機関で自動的に新NISA口座が開設されます。

これは、いま積立投資をしているかどうかに関係しません。積立投資をしている人も、口座だけ保有して投資はしていない人も、NISA口座を持っている人すべてが対象です。

なお、2023年の10月以降に手続きすれば、旧NISAとは別の金融機関で新NISA口座を開設することができます。

この場合、旧金融機関のNISA口座に保有していた投資信託等は、そのまま非課税期間が終了するまで非課税運用を続けることができます。

ただし、NISA口座の投資信託等を、別の金融機関のNISA口座に移管することはできません。

積立設定も自動で引き継がれる

旧制度のつみたてNISAや一般NISAで投資信託を積立投資をしている場合、多くのネット証券では積立設定がそのまま自動で新NISAに引き継がれます。

2023年10月6日現在での、ネット証券各社のホームページ記載をチェックした結果を以下に示します。

旧NISAから新NISAへの投信「積立設定」の引継ぎ対応

SBI証券、楽天証券、マネックス証券のホームページには、「積立設定は自動で引き継がれる」と明記されていました。

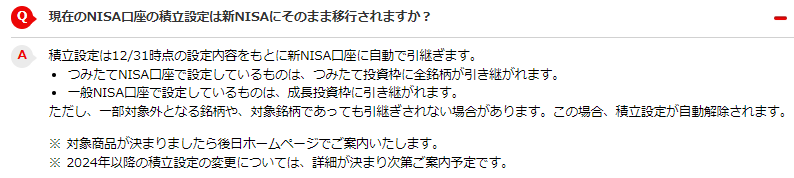

参考までに、楽天証券のホームページ画面を貼付します。

12/31時点の積立設定が、新NISA口座に自動で引き継がれると記載されています。

その際、つみたてNISAの積立設定は新制度の「つみたて投資枠」に、一般NISAの積立設定は「成長投資枠」にそれぞれ引き継がれます。

ただし、成長投資枠の対象外となる商品など、引き継ぎされずに積立設定が解除される場合も一部あるようです。

また、楽天証券では2023年11月13日から、SBI証券では2023年11月18日(予定)から、新NISAでの投資信託の積立予約が開始されると発表がありました。

「毎月の積立額を増やしたい」、「特定口座での積立を新NISAに変更したい」などの希望がある人は、あらかじめ設定しておくとよいでしょう。

とくになにも手続きしなくても、これまでの設定が反映されて新NISAをスタートできることがわかって安心したわ!

せっかく始めた積立投資が途切れないようにと、各ネット証券会社は配慮したんだろうね!

新NISA開始後、旧制度の投資分はどうなる?

2023年までに旧制度で投資した商品は、定められた非課税期間が終了するまでは非課税で運用できます。

ただし、つみたてNISAと一般NISAでは非課税期間が異なるため、適切な売却タイミングにも違いがでてきます。

新NISA開始後も、旧制度投資分はそのまま運用できる

NISAは、毎年もらえる「非課税の箱」と捉えることができます。

一年間(1月1日から12月31日まで)でもらえる「NISA箱」は、常に一人ひとつだけです。

もし、2023年からつみたてNISAで積立投資を始めた場合、「2023年つみたてNISA」という箱に投資信託を保管している状態になります。

そして、自分の意志で売却(箱から商品を取り出す作業)をしないかぎりは、翌年以降もずっと運用が継続されます。

つまり、2024年以降は「新NISAの箱」に新しく積み立てた商品を入れながら、「旧NISAの箱」に入れた商品も保管し続けることができるのです。

つみたてNISA投資分は20年間非課税で保有しよう

「2023年つみたてNISA」箱の有効期限は、20年目の2042年までです。

この20年間のいつ売却しても、利益に対して税金はかかりません。

もし売却しないまま21年目になった場合は、自動的に課税口座に移管されます。

課税口座に移管された後は、移管後に増えた分にだけ税金がかかることになります。

たとえば、2023年に40万円投資して、2042年に80万円に増えていたとします。

このとき、20年間で増えた利益分(80万円-40万円=40万円)は、課税口座移管後に売却しても課税されません。

さらに2042年以降も課税口座で保有し続けて、100万円になったときに売却すれば、課税口座で増えた分(100万円-80万円=20万円)にのみ課税されます。

ちゃんと20年分の非課税の恩恵は受けることができるので、「20年以内に売却する」のが必須ではありません。

なお、もし20年後に新NISAの生涯投資上限枠(1,800万円)が余っていたら、課税口座に移るタイミングで売却して、新NISAで再投資するのもよいでしょう。

クライアント様から、「ややこしいので、2023年までにつみたてNISAで投資した分はすべて売ってしまって、2024年に新NISAで買い直すのはアリですか?」という質問をいただきました。

できれば、つみたてNISA投資分はすぐには売却しないことをお勧めします。

なぜなら、新NISAで設定されている生涯投資上限額の1,800万円には、旧制度の投資分は含まれないからです。

両方の制度を利用していたほうが、合計の生涯投資上限額は大きくなるわけですね。

とはいえ、「1,800万円の上限なんて使い切る可能性はまったくない」という場合は、早めにつみたてNISA投資分を売却して新NISAで買い直ししても問題ありません。

一般NISA投資分は5年間以内に新NISAへの再投資を検討

旧制度の一般NISAでは、非課税期間は投資した年から5年間となります。

2023年に投資した分は、2027年までが非課税運用となり、そのまま放置すると2028年に課税口座に移管されます。

また、一般NISAで可能であった非課税期間の5年延長(ロールオーバー)は、新NISAが始まる2024年以降はできなくなります。

つみたてNISAと比べて非課税期間が短いため、一般NISA利用者にとって、非課税期間終了後の対応はより直近の課題になりますね。

2024年以降に非課税期間が終了する一般NISA投資分の扱いとしては、①何もしない(課税口座で運用継続)、②売却して投資終了、③売却して新NISAに再投資、の3つの選択肢があります。

もし、新NISAの投資上限額に到達していなくて、かつ売却したお金をすぐに使う予定がない場合は、③の新NISAへの再投資をおすすめします。

わたしは「つみたてNISA」だから、2023年までの投資分はそのまま放置しておくといのね!

そうだね。20年の非課税期間を有効利用することをおすすめするよ。

20年経ったら売却して、新NISAへの再投資を検討しよう。

まとめ

つみたてNISA口座あるいは一般NISA口座を持っている場合は、自動的に2024年からの新NISA口座が開設されます。

また、SBI証券や楽天証券などのネット証券会社は、投資信託の積立設定も旧制度から新NISAに自動で引き継がれると公表しています。

新NISAになってもこれまでと同様の積立を継続する予定の人は、とくになにも手続きをする必要はありません。

なお、旧制度での投資分は、定められた期間中は引き続き非課税運用が可能です。

「旧NISAの箱」を持ち続けながら、2024年からは「新NISAの箱」に投資していくイメージです。

つみたてNISAをしている人は、20年という非課税期間を有効利用するため、売却したりせずそのまま保有し続けることをおすすめします。

投稿者プロフィール

- 老後の安心を育てる🌱資産形成・お金のパートナー

- 「人に教える仕事がしたい」という想いから会社を辞めて独立し、以前から取り組んでいた投資の知識を活かして資産運用講座をスタート。ところが、受講者の多くが抱えている老後資金への不安を解消するには、資産運用の知識だけでは不十分であり、家計や保険、年金など幅広い「お金の知識」が必要なことに気づく。そこで、お金の専門家であるFP資格を取得し、一人ひとりの状況に応じたサポートを開始。FPとしての専門知識を深めることで「寄り添ってもらえる」「安心して相談できる」と評価されるようになり、成長を遂げる。現在は、主に老後資金への不安を抱える女性に対して、完全に独立したFPとして中立な立場でのFPコンサルタントを通して、適切な家計管理や資産形成をサポート、自由で豊かな老後を実現していただくための基盤づくりに貢献している。また、学びのマーケット「ストアカ」の講師として650名以上に対し資産運用などを教える講座を開催し、最高ランクのバッジである「プラチナ」を取得。現在も引き続き講師活動を展開している。

最新の投稿

資産運用2026年2月5日ゴールドは本当に必要?資産運用初心者のための判断軸

資産運用2026年2月5日ゴールドは本当に必要?資産運用初心者のための判断軸 資産運用2026年1月22日金・株が大幅上昇した2025年を総括。2026年も迷わずインデックス投資を続けるヒント

資産運用2026年1月22日金・株が大幅上昇した2025年を総括。2026年も迷わずインデックス投資を続けるヒント 資産運用2026年1月9日好調な今だからこそ、2026年に向けて見直しておきたい投資の心構え

資産運用2026年1月9日好調な今だからこそ、2026年に向けて見直しておきたい投資の心構え フリーランスの日常2025年12月25日年の瀬を迎えて、2025年を振り返る

フリーランスの日常2025年12月25日年の瀬を迎えて、2025年を振り返る

お問い合わせ

お悩み・お困りごとは、

お気軽にお問い合わせください