今年も年末調整の季節になりました。

定額減税が実施されたことにより、令和6年(2024年)の年末調整は例年にない注意事項がありますので、簡単にご紹介します。

あわせて、確定申告と年末調整の違い、iDeCoの所得控除申請についても解説します。

確定申告と年末調整の違い

確定申告とは、1年間(1月から12月まで)の所得に応じて所得税を正しく計算し、国に申告する手続きです。

個人事業主や自営業の人は、前年分の確定申告書を2月16日から3月15日までに提出します。(e-Taxなら早めの手続きも可能です。)

一方、会社員など「企業に勤めて給与を受け取っている人」は、年末調整の対象となります。

年末調整とは、企業がその年の税額を計算し、払いすぎた税金の還付や不足分の徴収を行なうものです。

通常は、給与や賞与から少し多めに「源泉徴収(給与天引き)」されているため、年末調整で還付され、年末給与の手取りが増えるケースが多いです。

なお、一定額以上の副業収入などがある場合や、会社が把握できない控除(一定額以上の医療費、住宅ローン控除の初年度など)がある場合は、年末調整を受けた場合でも確定申告が必要となります。

定額減税とは?

定額減税とは2024年6月から実施され、所得税3万円+住民税1万円の合計4万円が減税される制度です。

さらに、納税者本人だけでなく、同一生計配偶者や扶養親族も1人につき4万円が減税となるため、たとえば4人家族なら4万円✕4人で合計16万円の減税となります。

「同一生計配偶者」および「扶養親族」とは、納税者本人と生計を同じくする、所得が48万円以下(給与収入なら103万円以下)の配偶者と親族です。

定額減税がいつ実行されるかについては、少しややこしいのですが、会社員の場合は以下となります。

・所得税は、2024年6月1日以降、最初に支払われる給与または賞与の源泉徴収所得税額(天引きされる所得税額)から、定額減税の控除額が差し引かれます。1回で控除しきれなければ、それ以降に支払われる給与や賞与の源泉徴収所得税額から順次控除されます。

・住民税は、定額減税による控除分を差し引いた税額が、2024年7月から2025年5月までの11ヵ月間で均等に分割して給与天引きされます。

自分で特に手続しなくても、上記の控除は勤務先がやってくれます。しかし、定額減税の対象となる家族の人数が正しく申告されていないと、減税額が不正確になる可能性があります。

令和6年/2024年の年末調整で気をつけること

令和6年(2024年)の年末調整においては、定額減税についての確認事項が追加されています。

具体的には、以下の点についてチェックする必要があります。

・本人が定額減税対象者か?(給与収入2,000万円以下が対象)

・配偶者が定額減税対象者か?(同一生計で所得が48万円以下が対象)

・扶養親族が何人いるか?(同一生計で所得が48万円以下が対象。年齢に関わらず子どもや親でも対象となる)

従業員からの申告をもとにして、勤務先は年末調整を行ない、定額減税についても過不足がないか確認することになります。

たとえば、家族が増えたり、家族の収入が変わったりした結果、定額減税対象者が増えていれば、控除されていなかった差額分が返還されます(手取りが増えます)。

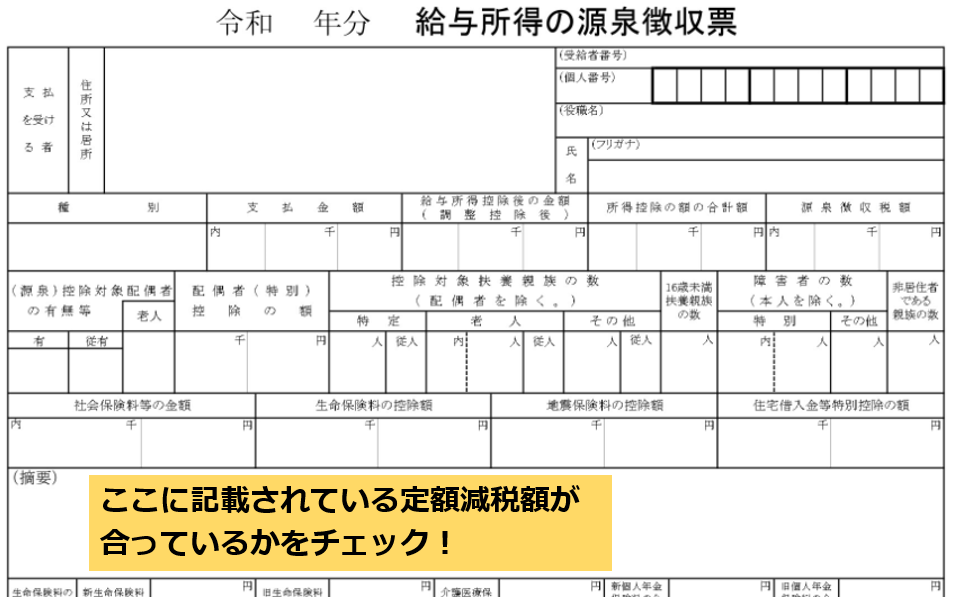

それから、年末調整終了後に作成され、翌年1月ごろに発行される『給与所得の源泉徴収票』には、差し引いた減税額の合計が「源泉徴収時所得税減税控除済額」として摘要欄に記載されることになっています。

定額減税が正しく実施されているか、チェックしておくことをお勧めします。

注意点としては、源泉徴収票に記載されているのは「所得税」についての情報であり、住民税については記載されていません。

したがって、定額減税額も所得税分の1人3万円となります。(4人家族なら3万円✕4人で合計12万円。)

また、収める所得税額が少ないと、定額減税で引ききれない金額が残る場合があります。

その際は、「控除外額」として源泉徴収票に記載され、市区町村が実施する不足額の給付対象になることが予定されています。

iDeCoの控除申告を忘れずに!

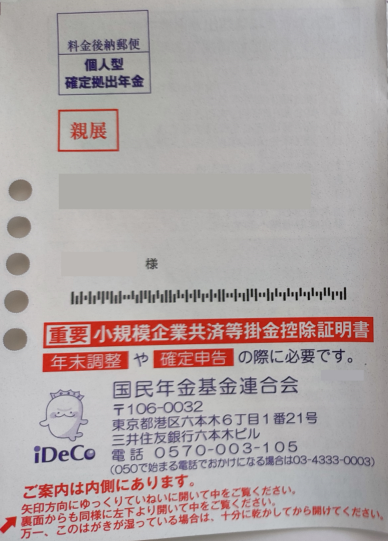

会社員でiDeCo(イデコ)の掛け金を納めている人は、年末調整のときに申請して所得控除を受けます。

10月~11月くらいに「小規模企業共済等掛金控除証明書」というハガキが届きます。

そのハガキに記載されている合計金額(その年にiDeCo(イデコ)で払った掛金の総額)を、年末調整で申告します。

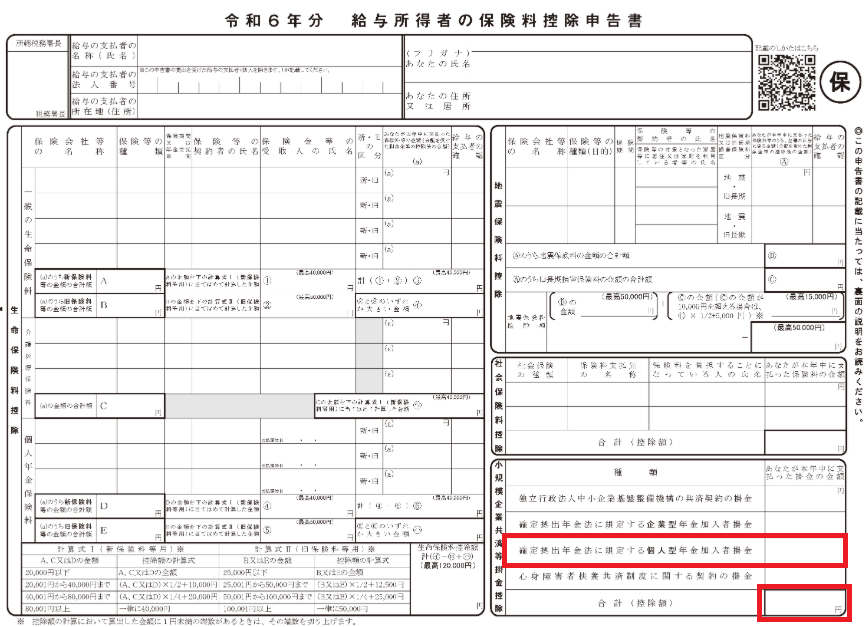

勤務先から配布される「給与所得者の保険料控除申告書」という書類の右下側、「小規模企業共済等掛金控除」の「確定拠出年金法に規定する個人型年金加入者掛金」と「合計(控除額)」の欄に記入しましょう。

これを忘れてしまうと、せっかくiDeCoをやっているのに節税メリットを受けることができませんのでご注意ください。

さいごに

税金は「年収」にかかるのではなく、年収からさまざまな「控除」を差し引いて残った「課税所得」に対してかかります。

したがって、同じ年収であっても、より多くの控除を利用して課税所得を少なくしたほうが、支払う税金も安くなるわけです。

また、年末調整とは、企業が従業員の税額を計算し、払いすぎた税金の還付や不足分の徴収を行なうものです。

年末調整の申告にヌケモレがあると、本来支払わなくてもよい税金を収めることになりますので、しっかりチェックしておきましょう。

投稿者プロフィール

- 老後資金づくりを支援するFP

-

1974年兵庫県生まれ。大阪府在住。

20年余りの会社員生活を経て、46歳で独立。

かつてはお金の知識ゼロから独学で投資を実践し、具体的な資産計画を描くことで、組織に縛られない自由な働き方を手に入れました。

現在は、保険・金融商品の販売を一切行わない、完全中立のFPとして活動しています。特定の商品をすすめる立場に立たないからこそ、ご家庭の状況と目標だけを起点に、老後資金づくりの計画策定から実行まで一貫してサポートできると考えています。

老後のお金に不安を感じている方が、「自分らしく、安心して暮らせる未来」を描けるよう、資産バランスの整え方や具体的な行動の道筋を、わかりやすくお伝えすることを活動の軸としています。

学びのプラットフォーム「ストアカ」では、資産運用講座の受講者が延べ700名を超え、最高ランクの「プラチナバッジ」を取得。書籍の執筆やブログを通じた情報発信にも取り組んでいます。

最新の投稿

お問い合わせ

お悩み・お困りごとは、

お気軽にお問い合わせください